世界のGDP成長率は 2023年には+2.5%に減速し、2019年並みの低成長になると予測されます。先進国経済は完全な景気後退は免れると思いますが、2023年と2024年には低成長に見舞われるでしょう。パンデミック後、消費者はモノの購入からサービスへの支出にシフトしています。この状態が世界貿易とすべての関連セクターの足を引っ張っています。 本レポートでは、このようなグローバルな経済環境を踏まえ、主要な18の業種について、不払いリスクを評価していきます。

お役立ち資料ダウンロード

経済・産業ーバルリーダーレポートや取引信用保険に関して簡潔にまとめたフライヤーなど、 お役立ち資料をダウンロード

グローバルに見た業種ごとの不払いリスク

連絡先のご記入していただくと、無料でフルレポート(英版)をダウンロード頂けます。

アリアンツ・リサーチ

世界企業破綻レポート:増大するリスクと不均一な国家支援

世界企業破綻レポート:増大するリスクと不均一な国家支援

· ウクライナへのロシア侵略によって勃発した戦争と、中国の新たなロックダウンにより、企業のリスク・バランスは著しく悪化しました。これらのショックの影響は、サプライチェーンの混乱や輸送のボトルネックの長期化、さらにエネルギーやコモディティ、労働力などのインプット・コスト(投入コスト)高や不足に表れています。これに加えて、世界的なインフレの高進で金融引き締めが加速しており、企業にとって資金調達コストの上昇となるでしょう。

· ごく短期的には、3つの下支え要因が企業破綻件数の大幅な増加を防ぐのに寄与する見通しです。 世界的にみると、2022年初の時点で上場企業の現金保有高は2019年比30%増となり、非金融企業(NFC)の預金はユーロ圏で29%増加、米国では57%も増加しました。また、当社独自のデータによれば、脆弱な企業[1]の数は減少しており、特にイタリア(11%から7%)やフランス(15%から12%)の減少が顕著です。加えて、2022年Q1の決算シーズンでは、コスト上昇の価格への転嫁が上場企業で予想をはるかに超えて進んでいることが確認されました。

· とはいえ、脆弱な部分が散在し、足元のショックがいつまで続くのか不透明であるため、一部の国はすでに一時的支援措置を復活しています。まず、所要運転資金(回転期間)が2021年にアジア(2日増)、中東欧(2日増)、中南米(2日増)などで増加し、セクター別では家庭用機器(8日増)、電子機器(3日増)、機械設備(2日増)などで増加しました。第2に、ユーロ圏の非金融企業のGDP比債務比率が顕著に悪化しました(5.2ポイントの上昇、これに対し米国は3.5ポイントの上昇)。これを受けて、フランス、ドイツ、イタリア政府はすでに既存の部分的失業対策プログラムを延長し、新たな形の国家保証融資を開始しました。今回の危機が長期化するほど、より多くの対策が講じられると見込まれます。今回の国家支援はより対象を絞った限定的なものになるとみられますが、それでも企業破綻の完全な正常化は欧州の一部の国などで再び遅れる可能性があります。

全体としてみると、この2年間減少していた世界の企業破綻件数は2022年に+10%、2023年に+14%と増加に転じ、パンデミック前の水準に近づくとみられます。 2022年の件数は、フランス(3万2,510件)やドイツ(1万4,600件)では国家支援により人為的に低く抑えられる一方、英国では急激に増加に転じる可能性があります(前年比37%増の2万2,305件)。2022年で3か国に1か国、2023年で2か国に1か国がパンデミック前の水準に戻るとみられます。アフリカや中東欧はともに過去最高を更新するとみられます。アジアでは、中国は企業破綻を抑制することができる見通しですが、他の国では地域や世界の状況悪化により増加する可能性があります。対照的に、米国の企業(2022年で1万5,500件)は給与保護プログラム(Paycheck Protection Program)の補助金への大幅な転換や利益の回復を受けてパンデミック以後バッファーが積み上がった恩恵を受けるとみられます。

バイデン「スーパー経済パッケージ」の皮肉

世界中の輸出業者のために40兆円を創出:

中国の対米輸出は6.6兆円増加

世界中の輸出業者のために40兆円を創出:

中国の対米輸出は6.6兆円増加

米国の約200兆円の景気刺激策は、2021年~2022年にかけて財・サービスの輸入をさらに40兆円増加させるものです。

‧ バイデン大統領の景気刺激パッケージは、議会で最終的な承認を得、今後、国内需要を刺激するポジティブな効果を生み出すとみられます。

‧ 当社では、米国のGDP成長率予想を2020年に-3.5%縮小した後、2021年に前年比+5.3%成長(2020年12月の予測は+3.6%)、2022年に同+3.8%成長(同+3.1%)するものと上方修正しました。

‧ この修正に伴い、失業率は2022年末に4.3%(2021年2月で6.2%)になると予測していますので、この危機の間に蓄積された家計の過剰貯蓄は、予想より早く解消に向かうと見込まれます。

‧ 2022年末の米家計の貯蓄率は、総可処分所得の7%(2021年1月は20.5%)になるとみられます。景気刺激策は企業の景況感も押し上げ、住宅以外の投資を下支えします。この国内需要の増加は米国の生産者によって完全に吸収されてしまうわけではありません。当社は、米貿易赤字が2021-2022年にGDP比で平均4.5%に拡大するとみています(過去5年間の平均は2.9%)。より正確に言えば、国内需要が1%増加すると米国の輸入は2.6%増えると推定されます。

新地域経済連携(RCEP)は 9.5兆円の貿易押し上げ効果の期待

共通の原産地規則(RoO)導入の効果大

共通の原産地規則(RoO)導入の効果大

東アジア地域包括的経済連携(RCEP)は、地政学的・象徴的意義の観点から極めて重要なイニシアティブです。多国間主義と調和を実現し、さらなる多国間貿易体制を推進しようというアジア太平洋地域参加国のコミットメントを明確に示す、広範囲経済連携協定です。

ASEAN10か国・オーストラリア・中国・日本・ニュージーランド・韓国にまたがるRCEPは世界のGDPと人口の約30%を占めており、この2点において世界最大の貿易協定です。

米国はここ数年、保護主義的貿易政策を強めていますが、この協定により、アジア太平洋地域における中国の影響力がどのように高まっていくか、注目に値します。

当社の推計では、共通の原産地規則は輸出コストを削減し、加盟国間の商品輸出を年平均で約9.5兆円(2019年の地域内商品貿易の4%、世界商品貿易の0.5%)押し上げる可能性があります。

貿易機会の増加は、未払いリスクの増加となる可能性もあります。適切な信用リスク管理と成長戦略は、経営戦略の両輪です。

COVID-19という雑音との共生

防疫規制を緩和した国々で、感染流行の波が再び拡大しています。これは欧州、アフリカ、中南米へと拡大していくでしょう。

感染流行の再発によって、ストップ・アンド・ゴー(徐行運転)戦略が推進されていくでしょう。当社は、COVID-19の収束は2022年になると予測します。経済活動については、中国が景気回復をリードするポジションにあると推察しますが、不透明感も残っています。

米国は2021年末までにCOVID-19危機前のGDP水準に戻すでしょう。欧州は、各国の格差が決定的になります(ドイツ・オランダは、スペイン・イタリア・英国より回復が早い)が、やはり2022年まで出遅れることになるでしょう。

速報:嵐の前の静けさ

新型コロナウイルスと企業破綻の時限爆弾

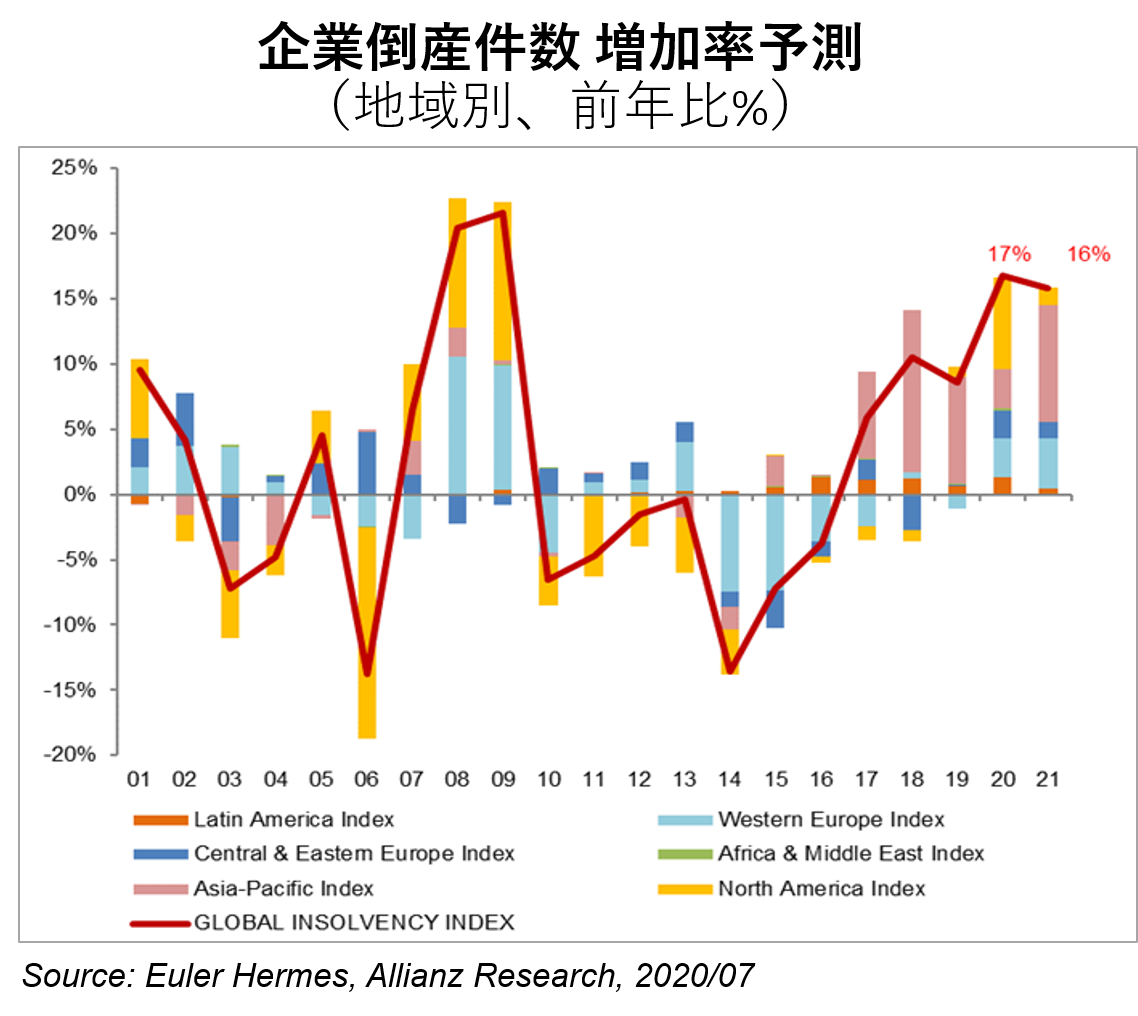

世界の企業倒産件数は35%増(2019 VS 2021)

新型コロナから企業破綻の時限爆弾が作られつつあります。経済が都市封鎖から解放されるとしても、まだこれから大量の企業破綻が主として2020年末から2021年前半にかけて発生すると弊社では予想しています。これはコロナ禍以前の状況にばらつきがあり、また経済再開戦略や緊急政策措置、特に破綻申請時期をどの時点とするか、などの点が異なっていることの結果です。弊社の世界破綻指数は、2年間の累計で2021年までに35%増と過去最高水準に達する見通しです。半数の国が2009年の金融危機以来の最高を記録するとみられます。

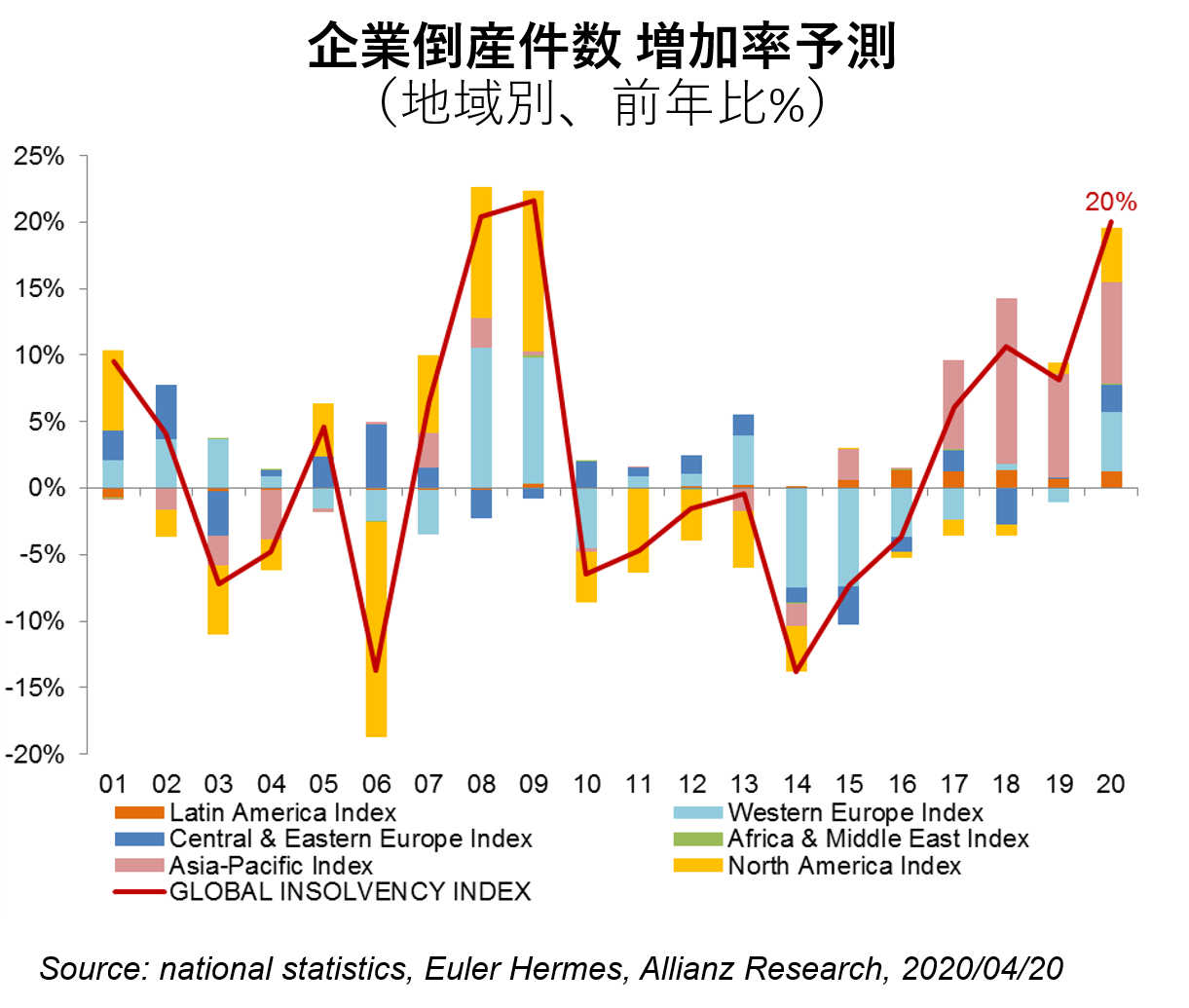

世界の企業倒産件数 20%増、リーマンショック以来 或いは大恐慌を超える悪化

世界の企業倒産件数は、前年比20%もの増加をする可能性があると予測します。

当社は3月下旬までは14%増という予測を立てていましたが、この数週間で事態は悪化しました。(2020/04/20)

世界貿易の分断コストは、3か月間で85兆円に達すると予測

新型コロナウィルス(COVID-19)の感染拡大を受け、各国政府は感染拡大爆発 カーブの山を極力抑制するため、少なくとも3カ月間、社会を前例のない停止状態に置かざるを得なくなりました。(2020/03/20)

2020年倒産件数は14%増と予測、危機長期化でさらに悪化 企業倒産の波は 後から押し寄せると予測

新型コロナウィルスの及ぼす様々な影響から逃れられる、安全な業界は、まず無いと言って良いでしょう。とりわけ、輸送、自動車、エネルギー、金属、電子機器、コンピューター、小売(食料品を除く)の各セクターで影響は顕著でした。

(2020年3月20日)

コロナショックによる貿易損失額は、四半期毎に3,200億ドル(約34兆円)が発生すると予測

当社の試算では、感染拡大対策として現在世界中で実施されている あらゆる封じ込め措置にかかるコストは、1月からの3カ月間だけで、2019年の米中貿易戦争1年分に匹敵する額の損害額に匹敵します。(2020/03)