- A globális építőipar 2024-es és 2025-ös években kettős pályán mozgott. Nominálisan még mindig növekedést látunk – 14,7 billió USD-ről 15,6 billió USD-re bővült a piac, ami +3-6%-os éves növekedést jelent. Reálértéken azonban 2025-ben ~2% visszaesés tapasztalható, vagyis a volumen ténylegesen zsugorodik. A lakásépítések globálisan ~4%-kal csökkentek, a nem lakáscélú projektek pedig ~5%-kal estek vissza. A magas kamatkörnyezet, a bizonytalanság és a kivárás miatt a beruházások egy jelentős része elhalasztódik. Ezzel szemben az infrastrukturális beruházások a kormányzati ösztönzőkkel együtt globálisan továbbra is a legstabilabb pillérnek mondhatóak, ennek megfelelően globálisan ebben a szegmensben az Allianz Trade 3% növekedést tapasztalt 2025-ben.

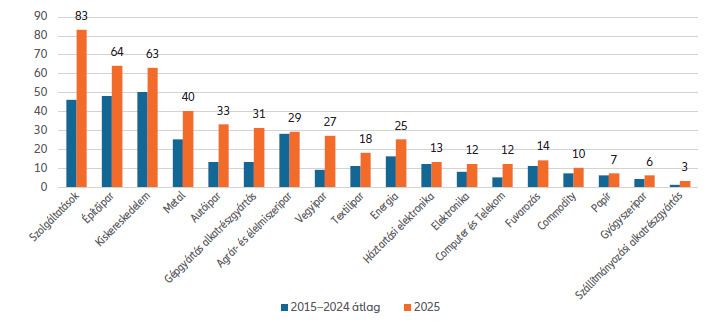

A régiók közötti különbségek továbbra is jelentősek: az USA-ban robusztus állami beruházások tartják lendületben a piacot; Európa enyhe építőipari recesszióból próbál kilábalni; a Közel-Kelet a mega projektek miatt boomot élt meg 2025-ben, azonban itt a geopolitikai viszonyok jelentősen átrajzolják a piacot 2026-ban; Ázsiában pedig Kína továbbra is gyenge, míg India erős kapacitásbővítéssel húzza a térséget. A globális fizetésképtelenségek továbbra is a ciklus csúcsán vannak: a 25 millió euró feletti árbevételű vállalati körben 2025-ben 475 csődesetet regisztrált az Allianz-Trade (az előző évi 469 után). Ebben a körben az építőipar a második legérintettebb ágazat: a fizetésképtelenné vált vállalatok 17,4%-a szolgáltató, 13,4%-a építőipari, míg 13,2%-a kiskereskedelmi vállalat. Az építőipari csődök darabszáma alapján az esetek mintegy kétharmada Európához, negyede Ázsiához köthető, a fennmaradó rész pedig főként Észak-Amerikából érkezik.

Allianz Trade építőipari szektorelemzés

27.04.2026

Globális felszámolási eljárások

- Globális felszámolási eljárások száma – 25 MEUR árbevétel feletti vállalatok

- A globális trendekhez hasonlóan a magyar építőipari szektor teljesítménye is meglehetősen szélsőséges képet mutat. Bár a hazai rendelésállomány 2025 végén éves összevetésben 48,9%-kal nőtt, ez nem széles körű fellendülést jelent, hanem inkább torlódó projekteket, áthúzódó állami beruházásokat és tartós forráshiányt. Az építőipar a magyar GDP közel 6%-át adja, így nemzetgazdasági szempontból is stratégiai jelentőségű ágazatnak számít, ugyanakkor szerkezetileg gyengeségeket mutat. A vállalkozói bázis zsugorodik: jelenleg 57 525 bejegyzett építőipari cég van (ami a teljes vállalati kör 11,6%-a), és a számuk 2023 óta folyamatosan csökken. A fizetési fegyelem romlik, egyre gyakoribbak az átütemezések és késedelmek, és az Allianz Trade hazai portfóliójában is egyértelműen látható a kárkifizetések számának emelkedése.

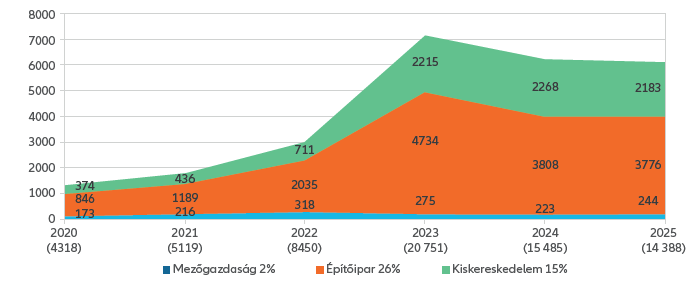

A magyar felszámolási eljárások szerkezete különösen beszédes: a hazai felszámolások 26%-a építőipari vállalkozásokhoz köthető, vagyis messze ez az ágazat a leginkább kitett a fizetésképtelenségi kockázatoknak.- A szektor „sérülékenységi térképét” tovább árnyalja, hogy az építőipar egészének teljesítménye mellett fontos az alágazatok elemzése is, ahol a kép koránt sem egybehangzó. 2024-ről 2025-re az építőipari termelés értéke 8,3%-kal nőtt, ami némi fejlődés a korábbi 2024/2023-as 4,5%-ról. Az alszektorok teljesítményében 2025-ben jelentős különbségek vannak, hiszen míg az épületek építése 28%-kal nőtt, addig az egyéb építmények csak 13%-os növekményt mutattak és a speciális szaképítés pedig 5%-os visszaesésben volt. Épületeken belül pedig egyértelműen a lakóépületek építése bővült (otthon start program fix 3% hitel, új lakások 5%-os ÁFA meghosszabbítása, és felújítási programok) míg a nem lakóépületek építése vegyes képet mutatott. A kormányzati beruházások befagyasztásának hatása még mindig érezhető, ennek köszönhetően az ágazaton belül jelenleg nem lassú ciklusváltás, hanem egy erőteljes, szélsőséges átrendeződés zajlik, ami jelentős bizonytalanságot okoz mind a kapacitás-, mind a likviditástervezésben. Az építőipar gazdasági „lenyomatként” működik: ha egy iparág visszaesik, annak alvállalkozói is nagyon gyorsan nehéz helyzetbe kerülnek; ugyanakkor ahol a gazdaság bővül (például az adatközpontok, a logisztikai szektor vagy egyes jól prosperáló ipari ágazatok), ott érdemi növekedési lehetőségek nyílnak. A portfólió bővítése ezért a stabilabb, válságállóbb területek felé különösen kulcsfontosságú lépés lehet.

A jövő iránya egyértelműen a hatékonyság növelése, a költségcsökkentés, az alacsonyabb élőmunkaigényű technológiák bevezetése, a digitalizáció, az uniós szabályozásokhoz való alkalmazkodás és fenntarthatósági követelmények követése — vagyis pontosan azok a fejlesztési irányok, amelyek alapjaiban alakítják át az ágazat működési logikáját. Ezzel párhuzamosan kiugrási lehetőséget jelenthet az új, stabil piacok feltérképezése és az építőipari portfóliók földrajzi diverzifikálása is.

- Felszámolási eljárások száma – 2020–2025

Allianz Trade építőipar

szektor kockázati besorolás

- Az építőipar az Allianz-Trade szektorkockázati besorolása alapján globálisan és Magyarországon egyaránt a 4 fokozatú skálán a 3-as („kiemelten sérülékeny”) kategóriába tartozik.

Ez egyértelműen jelzi, hogy a szektor: - strukturálisan törékeny,

- magas csőd- és fizetési kockázattal működik,

- a jelenlegi kamatkörnyezet továbbra is fékezi a beruházásokat,

- az EU-források akadozása pedig jelentős sérülékenységet okoz.

Az Allianz-Trade nemzetközi elemzései szerint több országban – például az Egyesült Királyságban, Lengyelországban, Romániában, Szlovákiában, Kínában és Dél-Afrikában – az építőipar már a 4-es, „nagyon magas kockázatú” kategóriába került. Ez azt mutatja, hogy a szektor gyengeségei nemcsak lokálisak, hanem regionális szinten is egyre erősebben megjelennek.

- Robusztus infrastrukturális beruházási programok (USA, EU, India), amelyek stabil megrendelési hátteret adhatnak.

- Gyorsan növekvő szegmensek húzzák a piacot: adatközpontok, logisztika, modern ipari kapacitások.

- Mérséklődő inputköltség-emelkedés, ami javítja a projektek megtérülését.

- A kamatlábak csökkenése újraélénkítheti a lakásépítést és beruházási döntéseket.

- Kormányzati és uniós infrastrukturális programok továbbra is érdemi keresletet generálnak.

- Alacsony termelékenység és lassú innovációs/digitalizációs alkalmazkodás.

- Tartós munkaerőhiány és szakképzettségi problémák, melyeket a bevándorlási szigorítások tovább súlyosbítanak.

- Erős nemzetközi verseny a kivitelező vállalatok között (pl. török, kínai szereplők).

- Szabályozási kockázatok és engedélyezési nehézségek sok piacon.

- A digitalizáció hiánya egyes szegmensekben konkrét versenyhátrányt eredményez.

- Válságérzékeny alszektorok (pl. ipari és kereskedelmi fejlesztések) látványos visszaesése, amely lehúzza az egész iparágat.