- Az autóipar 2025-ben egyértelműen átmeneti időszakot él meg: a mennyiségi növekedés és a szerkezeti alkalmazkodás egyszerre zajlik, miközben a jövedelmezőséget egyidejűleg szorítják a szabályozási, költség- és geopolitikai tényezők.

- A 2025 első félévi adatok alapján a világ újautó regisztrációi 5%-kal 37,35 millió darabra nőttek, miközben az EU ban 1,9% visszaesés volt megfigyelhető. A termelés globálisan 3,5%-kal emelkedett, míg az EU-ban 2,8%-kal csökkent. A növekedés motorja Kína: az év első felében 12%-os újautó-regisztrációt és 12,3%-os termelési növekedést ért el, közel 13 millió legyártott autóval és 29,5%-os globális regisztrációs részesedéssel.

A globális üzleti környezetet három, egymást erősítő trend határozza meg.

- (1) A kereskedelempolitikai intézkedések – különösen az amerikai vámpolitika – már rövid távon is érezhetően növelik a költségeket, és átrendezik az ellátási láncokat (ártranszfer képesség, telephely optimalizálás, forrásdiverzifikáció).

- (2) A szigorodó környezeti normák, a belső égésű motorok 2035-re tervezett kivezetése gyorsítja az elektromos átállást, azonban a kereslet és a töltési infrastruktúra több piacon nem tud ezzel lépést tartani. 2025 első felében az EU-ban a tisztán elektromos autók 15,6%, a hibridek 34,8% részesedést értek el, a benzin/dízel arány 37,8%-ra zsugorodott.

- (3) A kulcsfontosságú nyersanyagok (lítium, grafit, ritkaföldfémek) Ázsiához kötött és koncentrált ellátása kiszolgáltatottá teszi az európai piacokat – bármilyen korlátozás komoly termelési kiesésekhez és jelentős pénzügyi veszteségekhez vezethet.

A versenyt az IT- és szoftveriparból érkező új belépők is alakítják: a járművek hálózatba kapcsolt, szoftveralapú működése és az autonóm funkciók iránti kereslet azoknak a szereplőknek kedvez, amelyek magas technológiai színvonalat és erős készpénz pozíciót tudnak mozgósítani. Mindezek következtében 2025-2026 az iparág számára fájdalmas alkalmazkodási időszak: átalakulnak a kereskedelmi, szabályozási és fiskális keretek, változnak a technológiai hajtóerők és a versenytársak, miközben a jövedelmezőség romlik, a készpénztartalékok szűkösek és számos régióban túlméretezett termelési kapacitásokkal kell gazdálkodni.

A globális kereskedelmi adatok azt mutatják, hogy az EU egyre inkább nyomás alá kerül. A 2025 első féléves adatok alapján a Kínából érkező autók száma több mint egyharmaddal bővült, elérve a 465 ezer darabot, ami már a teljes EU import 26,6%-át teszi ki. Ezzel szemben az EU-ból Kínába irányuló export gyakorlatilag összeomlott: mind darabszámban (–42,8%), mind értékben (–42,2%) jelentős a visszaesés. Ez különösen érzékenyen érinti az európai gyártókat, hiszen a kínai piac évekig stabil felvevő volt. Az európai gyártás földrajzi szerkezetében is átrendeződés látható: Németország továbbra is a legnagyobb termelő 35,2%-os részesedéssel, Spanyolország a második 15,6%-kal, míg Csehország a harmadik 12,3%-kal. Magyarország a 7. helyen áll csupán 3,7%-os európai részesedéssel. Világszinten Európa a globális autóipari termelés 20%-át, Észak Amerika 15%-át adja, Ázsia a piac 60%-át uralja – ezen belül Kína 34%, Japán 9,5%, India pedig 7% részesedést mondhat magáénak.

Autóipar 2025

29.05.2026

A növekedés árnyékában – emelkedő fizetésképtelenségi kockázatok és globális versenyprés

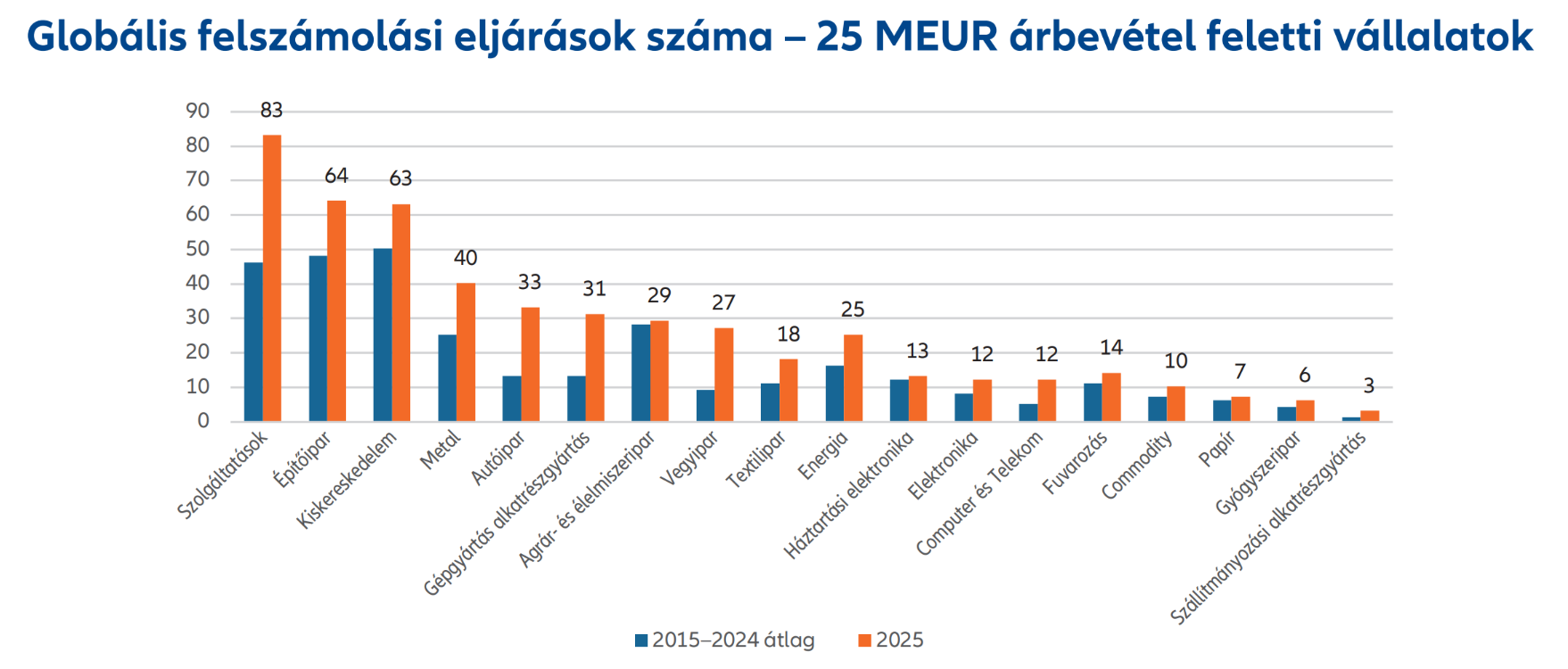

- A fizetésképtelenségi eljárások száma a nemzetközi és hazai adatok alapján is magas szinten stabilizálódott. Világszerte a legalább 25 millió eurós árbevételű vállalatok körében 2025-ben 475 nagyméretű csődöt regisztráltak (az előző évi 469 után). Ágazati bontásban a szolgáltatások (17,4%), az építőipar (13,4%) és a kiskereskedelem (13,2%) vezetik a listát; az autóipar 7%-kal az ötödik legérintettebb szektor. Regionálisan a fizetésképtelenségi esetek 72%-a Nyugat-Európában, 15%-a Észak-Amerikában, 10%-a pedig Ázsiában jelent meg.

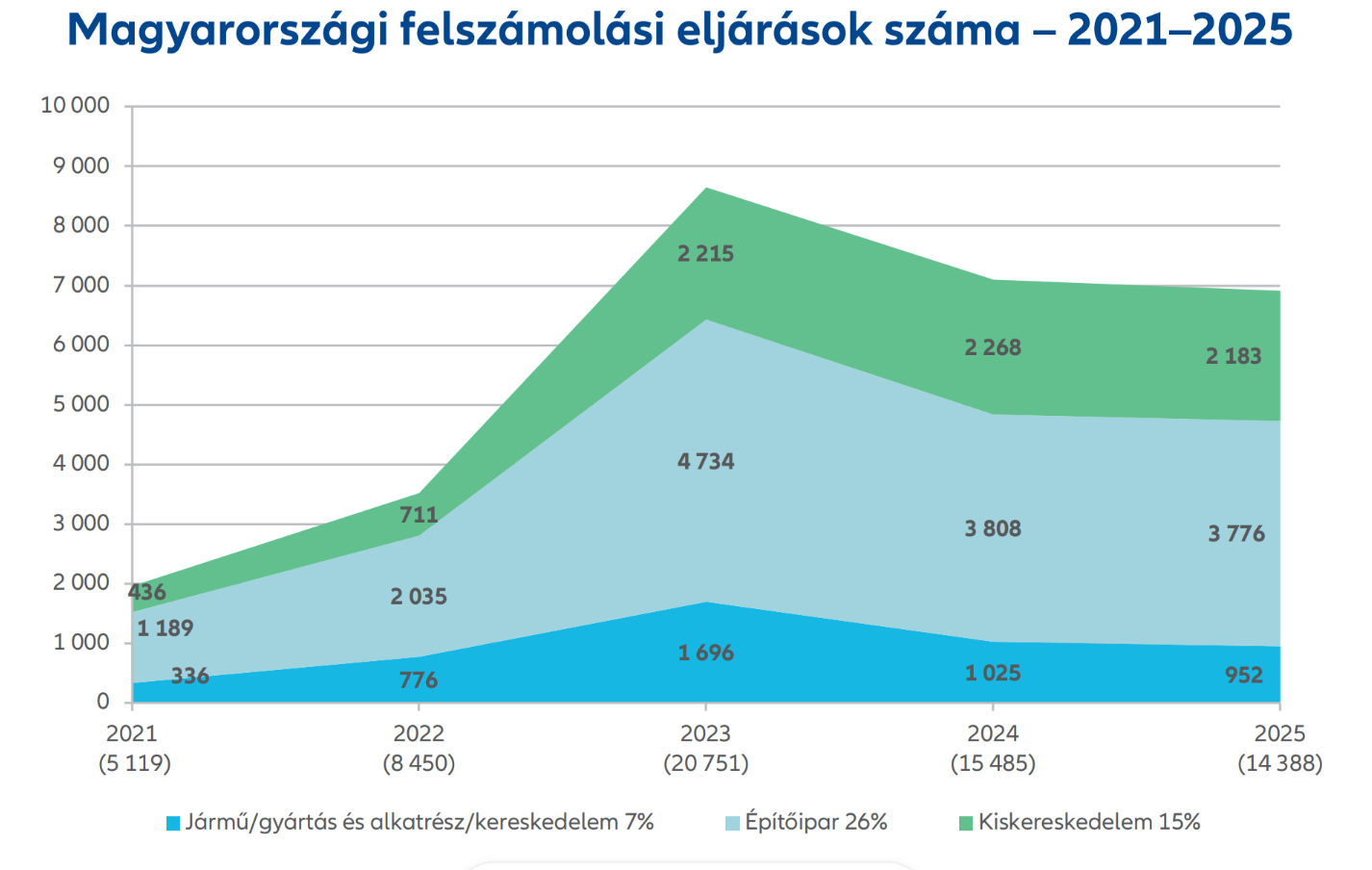

Magyarországon felszámolási eljárások tekintetében az arány hasonló a globális trendekhez. A járműipari (gyártás, kereskedelem, alkatrész) felszámolások az összes eljárás 7-8%-át adják csupán; továbbra is az építőipar dominál (26%). A hazai cégállományban az autóipari vállalkozások aránya 3%, és számuk 2023 óta évről évre 1-5%-kal csökken. Az Allianz Trade tapasztalatai alapján a fizetésképtelenségek elsősorban a Tier2 szegmensben és a kereskedőknél koncentrálódnak, ahol kisebb a marzs, gyengébb az ártranszfer-képesség, és a készletek, illetve a vevőkövetelések finanszírozása nagyobb terhet jelent a cash-flow-ra.

Ebben a környezetben a magyar autóipar helyzete egyszerre kiszolgáltatott és sérülékeny. A szektor gazdasági jelentősége vitathatatlan: a feldolgozóipar 80%-án belül a járműgyártás 25%-os arányt képvisel, és a teljes ipari kibocsátás 20%-át adja, a járműgyártás önmagában pedig a GDP 6%-át teszi ki, míg a beszállítói hálózattal együtt 12-14% körüli a hozzájárulása a bruttó hazai össztermékhez. A termelési adatok jelentős volatilitást és romló trendeket mutatnak: 2023-ban még 12%-os növekedés volt mérhető a járműgyártásban, 2024-ben már csak 5%-os, 2025-ben pedig már 2%-os visszaesés történt. A hazai járműgyártás erősen exportorientált: az értékesítés mindössze 10%-a belföldi, 90%-a pedig külföldre irányul, vagyis a teljesítmény szorosan kötődik az európai konjunktúrához. A költségoldalon a bérek, az energiaárak és az alapanyagok drágulása, valamint az OEM-ek árleszorító törekvései egyre több vállalatnál szűkítik a fedezetet. A technológiai átállás – különösen az elektromos hajtásláncokhoz és elektronikai modulokhoz szükséges kompetenciák megszerzése – jelentős beruházásokat igényel, amelyek megtérülése bizonytalan, ha a kereslet lassabban épül ki.

Allianz Trade autóipar szektor kockázati besorolás

- Az Allianz Trade szektorkockázati besorolása alapján az autóipar globálisan és Magyarországon is egyaránt a 4-es fokozatú skálán a 3-as („kiemelten sérülékeny”) kategóriába tartozik.

Ez egyértelműen jelzi, hogy a szektor: - strukturálisan törékeny,

- magas csőd- és fizetési kockázattal működik,

- a növekvő verseny nyomást gyakorol a profitmarzsokra,

- technológiai átállás bizonytalansága fékezi a beruházásokat,

- az ellátási lánc megszakadásának kockázata folyamatosan fennáll,

- a geopolitikai környezet jelentős vis-major kockázatokat hordoz.

A nemzetközi összehasonlításban Kína és India autóipara a 2-es kockázati kategóriába tartozik az Allianz Trade negyedéves szektorelemzése szerint mind beszállítói, mind gyártói oldalon, ugyanakkor több országban – például Mexikóban, Franciaországban, Olaszországban, az Egyesült Királyságban – már a 4-es, „nagyon magas kockázatú” kategóriába került. Ez azt mutatja, hogy a szektor gyengeségei nem elszigeteltek, hanem regionális szinten is erőteljesen jelentkeznek.

- A csökkenő infláció és kamatszint támogatja az új fogyasztási ciklus beindulását.

- A szektor gazdasági súlya erős politikai befolyást biztosít.

- Az Európában és Kínában alkalmazott fiskális ösztönzők segítik az elektromos átállást.

- Az akkumulátorok árának mérséklődése csökkenti az elektromos autók kiskereskedelmi árát.

- A járművek egyre inkább high-tech jellegűek.

- Nemzetközi partnerségek/közös vállalatok támogatják a technológia megosztását és így a költségek csökkentését.

- A ritkaföldfémek ellátási kockázata magas, különösen Kína dominanciája miatt.

- Az USA vámjai indirekt módon, a kínai túlkínálat Európába terelődésén keresztül rontják az ágazat jövedelmezőségét.

- Világszerte eltérő szén-dioxid kibocsátási irányelvek nehezítik a stratégiai tervezést (Európa szigorúbb, USA lazább).

- A fogyasztók továbbra is bizonytalanok az elektromos járművek hatótávolsága és a töltőhálózat miatt.

- A technológiai transzferből adódó gyakori visszahívások rontják a fogyasztói bizalmat.