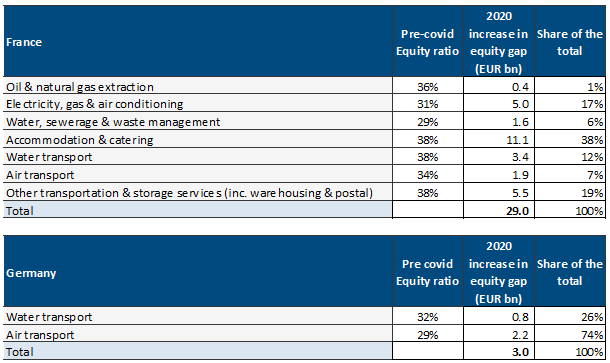

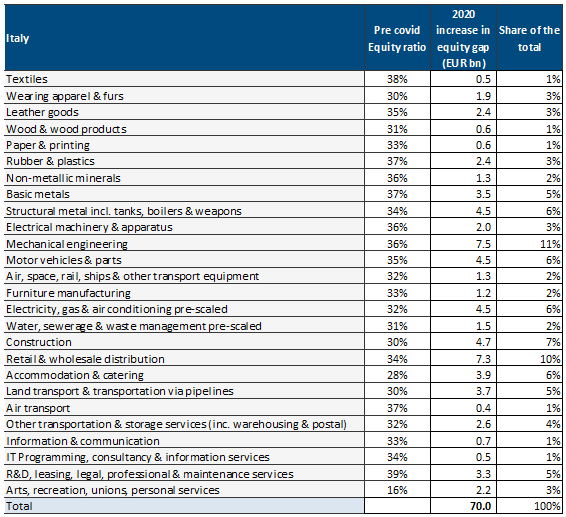

Al di là alle misure di liquidità di emergenza fornite alle PMI europee per fronteggiare Covid-19, stimiamo che le PMI italiane necessitino ancora di 70 miliardi di euro di ricapitalizzazione, le PMI francesi 30 miliardi di euro e quelleI tedesche 3 miliardi di euro – al netto delle aziende zombie preesistenti. Mentre i prestiti garantiti dallo Stato hanno finora aiutato le imprese ad evitare una crisi di liquidità, le PMI europee si trovano ad affrontare livelli di indebitamento eccessivi, un peggioramento della redditività e una situazione di sottocapitalizzazione, una cattiva combinazione per la loro solvibilità nel medio periodo, con le PMI francesi e italiane più a rischio. Stimiamo che il debito delle società non finanziarie francesi abbia raggiunto oltre l'81% del PIL nel secondo trimestre, molto al di sopra dei livelli della Germania (43%) e della media dell'Eurozona (63%). Ciò avviene in un contesto di indici di patrimonializzazione inferiori alla media (37% del totale degli attivi, cfr. grafico 1) e di una redditività in forte peggioramento: I margini delle società non finanziarie francesi hanno perso più di sette punti percentuali dall'inizio dell'anno e si trovano al livello più basso tra i paesi dell'UE-27. Mentre la questione del debito è meno preoccupante in Italia (65% del PIL) in un contesto di maggiore resilienza dei margini, le quote di capitale proprio delle PMI italiane si attestano anch’esse al di sotto del 40% degli attivi, il livello generalmente ritenuto adeguato.

Figura 1 - Gap del capitale proprio, miliardi di euro

Figura 1 - Gap del capitale proprio, miliardi di euro