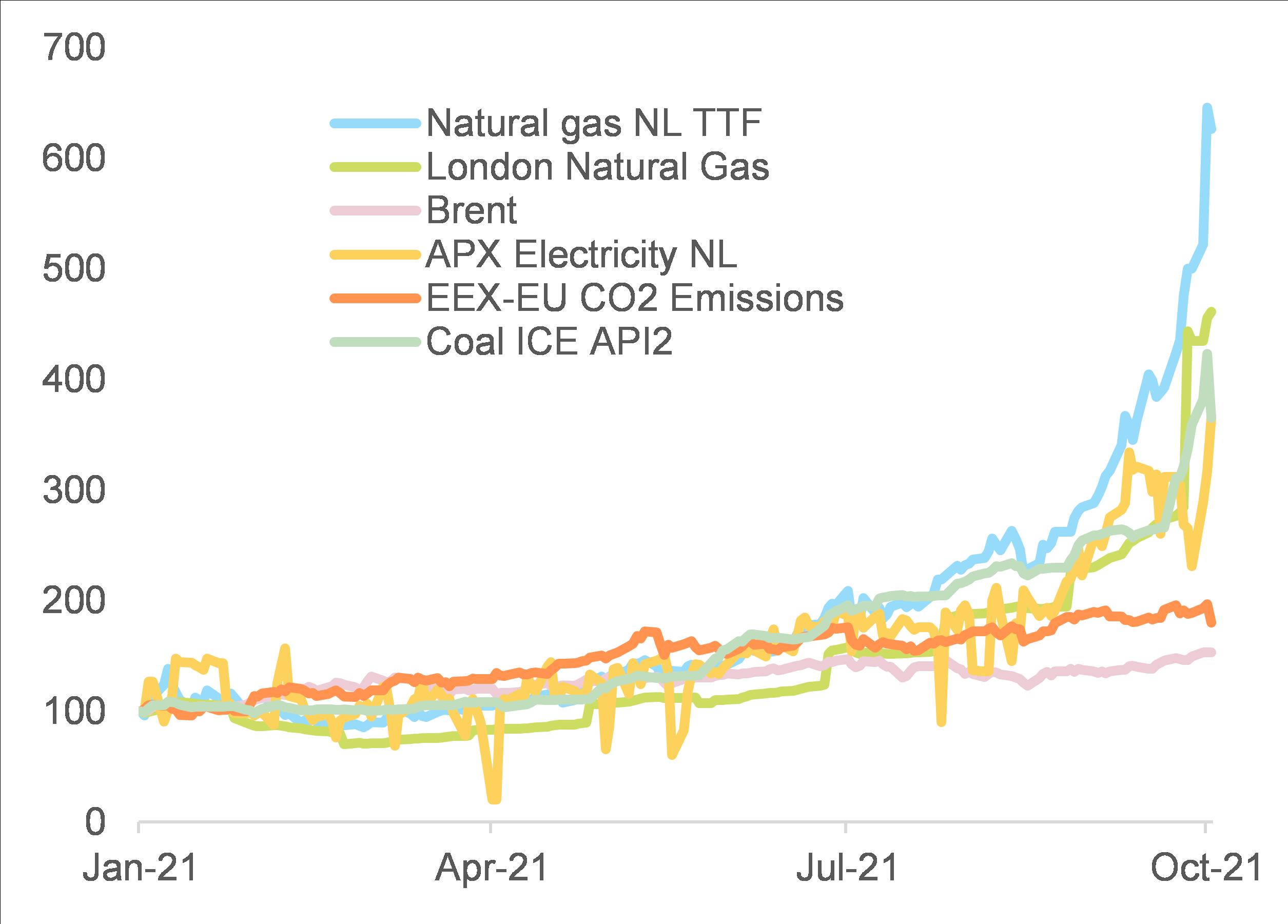

Domanda repressa, offerta limitata, politica verde e cattivo tempismo sono la ricetta per un'impennata dei prezzi dell'energia, che potrebbe richiedere da tre a sei mesi per raffreddarsi. L'Europa è particolarmente a rischio a causa delle basse scorte e della sua forte dipendenza dal gas naturale. Nelle ultime settimane, i prezzi dell'energia e specialmente del gas naturale sono saliti bruscamente (vedi Figura 1), spingendo i paesi a riattivare la produzione di elettricità a carbone. Questo ha causato a sua volta un'impennata dei prezzi del carbone.

Figura 1 - Prezzi dell'energia (gennaio 2021 = 100)

Fonti: Refinitiv, Allianz Trade, Allianz Research

Lo shock viene da una combinazione di fattori di domanda e di offerta. Dal punto di vista della domanda, la forte ripresa globale sta spingendo la domanda di elettricità e di combustibili. Inoltre, dopo un inverno 2020/2021 piuttosto rigido nell'emisfero settentrionale, le scorte di gas naturale liquefatto (GNL) sono state lasciate a livelli bassi e ora i paesi si stanno affrettando a rifornirsi per prepararsi al tempo più freddo. In aggiunta a questo, la Cina ha anche deciso di implementare nuovi regolamenti ambientali che hanno ulteriormente aumentato la domanda e incoraggiato le aziende a rifornirsi di GNL.

Sul lato dell'offerta, negli Stati Uniti, circa il 40% delle forniture di gas sono state ritirate in seguito agli uragani. Anche se la Russia ha adempiuto ai suoi obblighi contrattuali per quanto riguarda gli accordi a lungo termine, ha tenuto sotto controllo le esportazioni perché ha bisogno di rifornirsi massicciamente per l'inverno prima di aumentare l'offerta sui mercati globali (vedi Figura 2). E il commercio globale rimane limitato a causa delle limitate capacità di trasporto e portuali in tutto il mondo.

Figura 2 - Scorte di gas della Russia (miliardi di metri cubi)

Fonti: Gazprom, Bloomberg, Allianz Trade, Allianz Research

Ad aggravare il problema ci sono diversi eventi avversi che si verificano allo stesso tempo:

- Alcune centrali nucleari sono in manutenzione nel Regno Unito e in Germania.

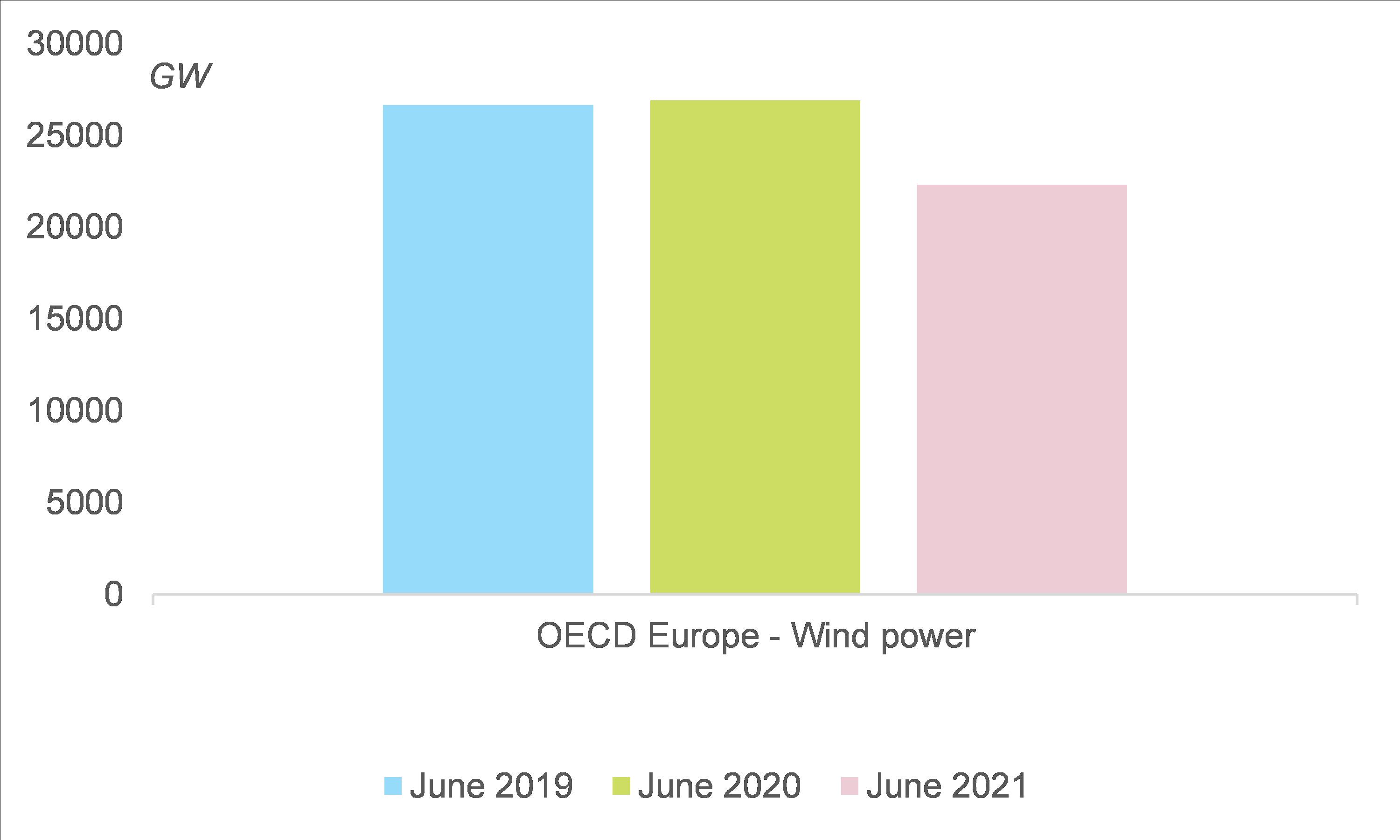

- L'Europa vede una minore produzione di energia eolica (vedi Figura 3), lasciando paesi come il Regno Unito o la Spagna a corto di diversi GW di potenza.

- In Brasile, i fiumi sono a livelli estremamente bassi, il che è un disastro per la produzione di energia idroelettrica.

Figura 3 - Produzione di energia eolica in Europa

Fonti: AIE, Allianz Trade, Allianz Research

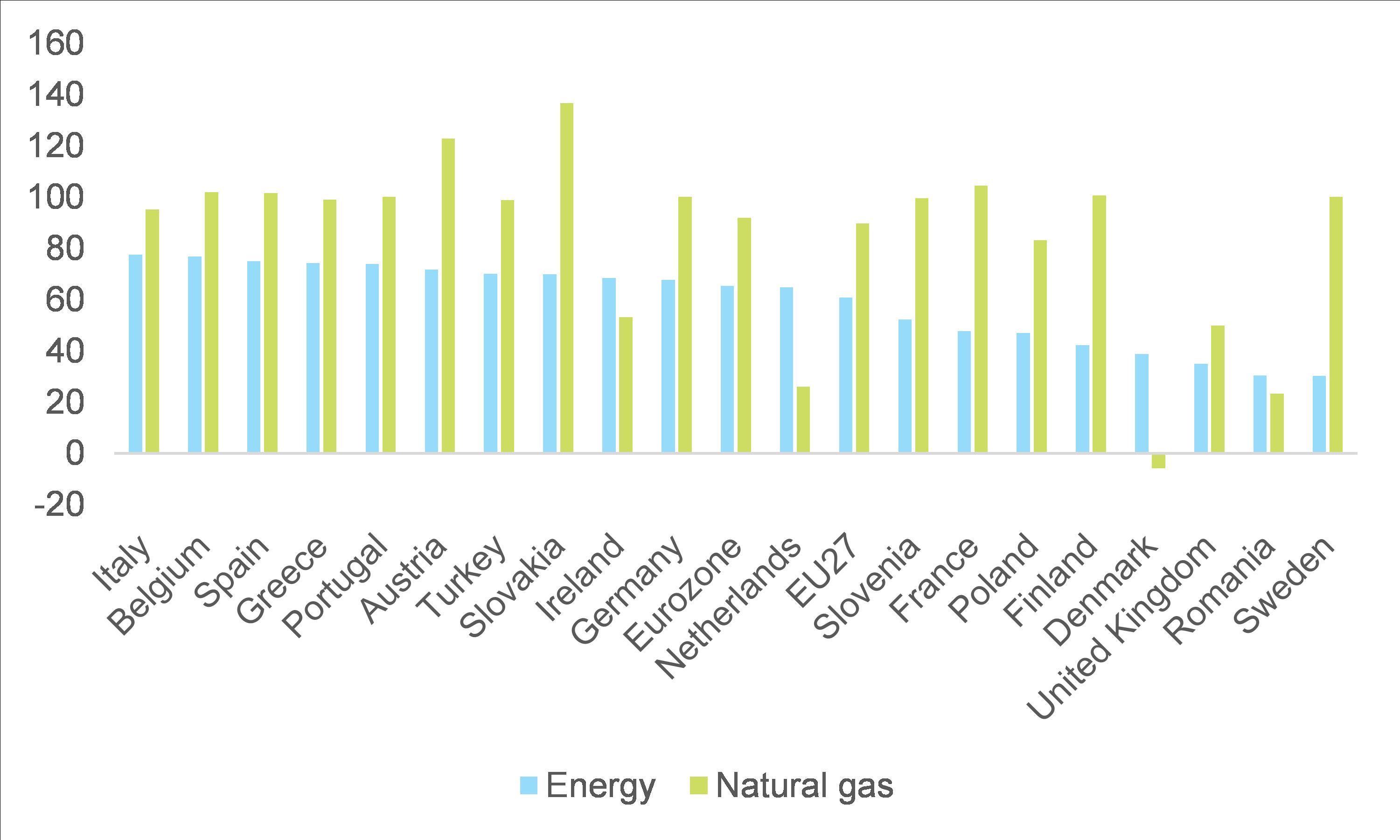

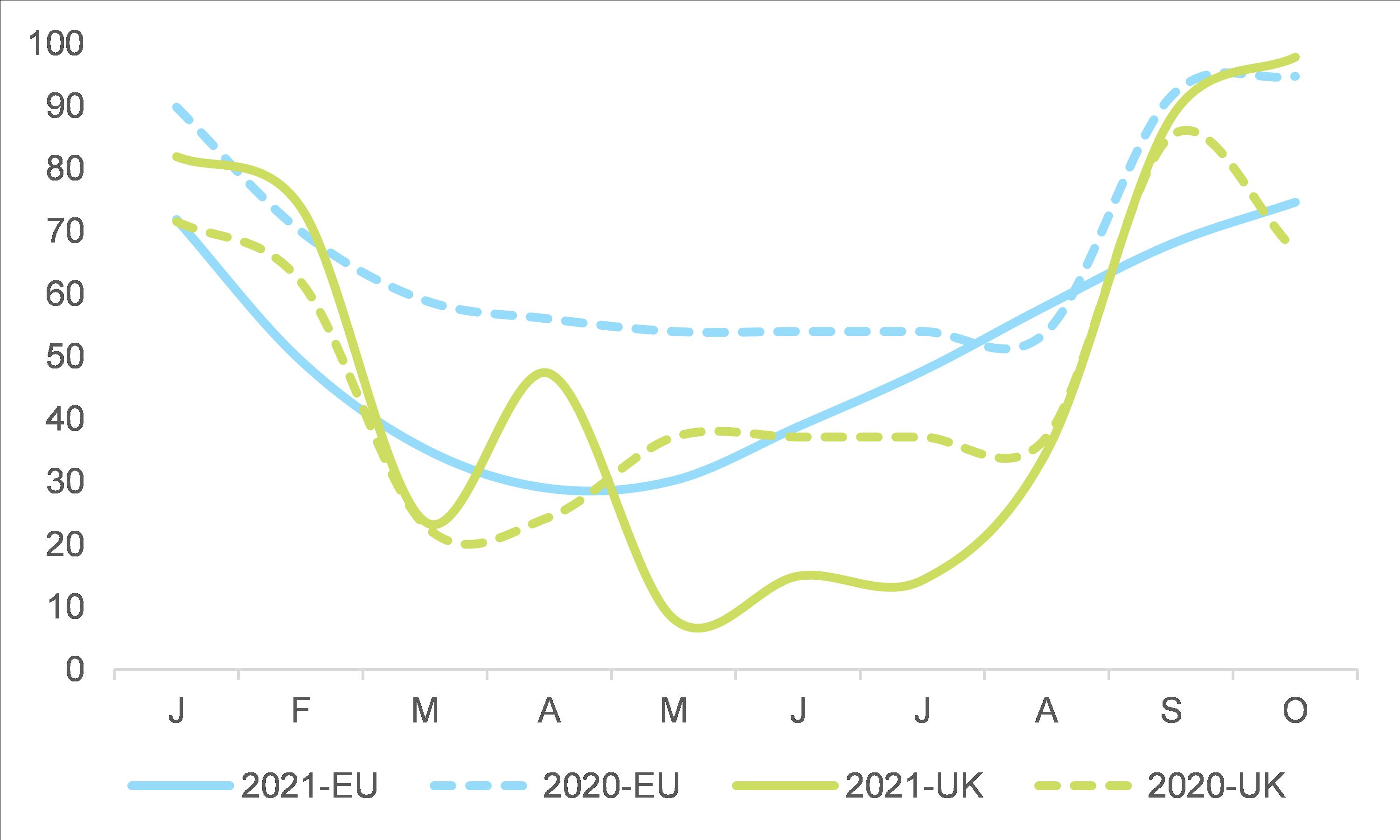

L'Europa sta perdendo la guerra dell'offerta e tarda a rifornirsi. L'aumento dei prezzi del gas naturale è una sfida particolarmente grande per l'Europa, poiché la regione dipende pesantemente dalle importazioni (vedi Figura 4). Ma i paesi asiatici, che non hanno le forniture di gasdotti dell'UE e sono quindi alla disperata ricerca di rifornimenti, hanno vinto la guerra delle offerte per le spedizioni di GNL. La Cina in particolare sembra disposta a rifornirsi di gas "a qualunque costo". Di conseguenza, mentre molti paesi non UE sono riusciti a recuperare livelli di scorte vicini al terzo trimestre del 2020 o addirittura superiori nel caso del Regno Unito, l'UE è ancora 25 punti sotto la piena capacità di stoccaggio (vedi Figura 5).

Figura 4 - Quota delle importazioni nel consumo di energia e gas

Fonti: Eurostat, Allianz Trade, Allianz Research

Figura 5 - Riempimento dello stoccaggio di gas per l'UE e il Regno Unito (%)

Fonti: GIE-AGSI, Allianz Trade, Allianz Research

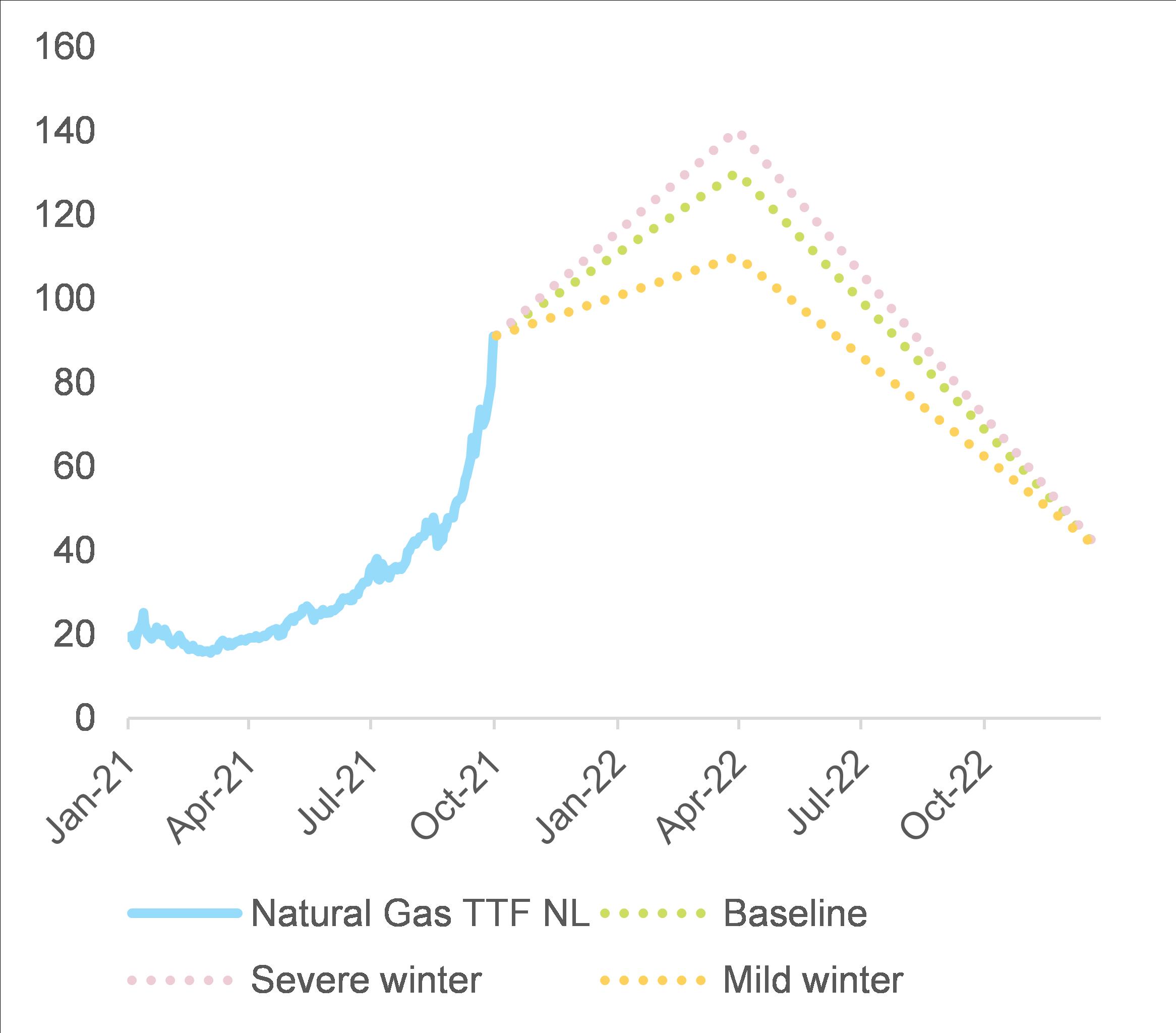

Ci aspettiamo che i prezzi del gas naturale raggiungano un picco entro la primavera del 2022 in un range tra 110 e 130 euro (Natural Gas TTF NL 1st Future Monthly), a seconda dell'intensità dell'inverno. Se dovesse fare molto freddo nell'emisfero settentrionale, potremmo vedere ulteriori impennate temporanee sui mercati delle materie prime e dell'energia. Ma anche se l'inverno è mite, i paesi potrebbero essere inclini a rifornirsi come misura precauzionale. Nel complesso, crediamo che la domanda dovrebbe rimanere forte fino alla primavera del 2022. Negli Stati Uniti, l'Energy Information Agency prevede già un forte aumento della domanda di propano questo inverno, soprattutto nel Midwest. Dal punto di vista dell'offerta, Nord Stream 2, anche se approvato rapidamente, richiederebbe almeno quattro o cinque mesi per raggiungere una capacità significativa. La graduale eliminazione delle quote OPEC fornirà anche una pressione al ribasso sulle materie prime energetiche, ma sarà (quasi) completa solo entro maggio 2022. Inoltre, la Cina ha recentemente deciso di riavviare alcune miniere di carbone, ma ancora una volta le riserve si riempiranno a un ritmo lento.

Figura 6 - Previsione del prezzo del gas naturale (euro)

Fonti: Refinitiv, Allianz Trade, Allianz Research

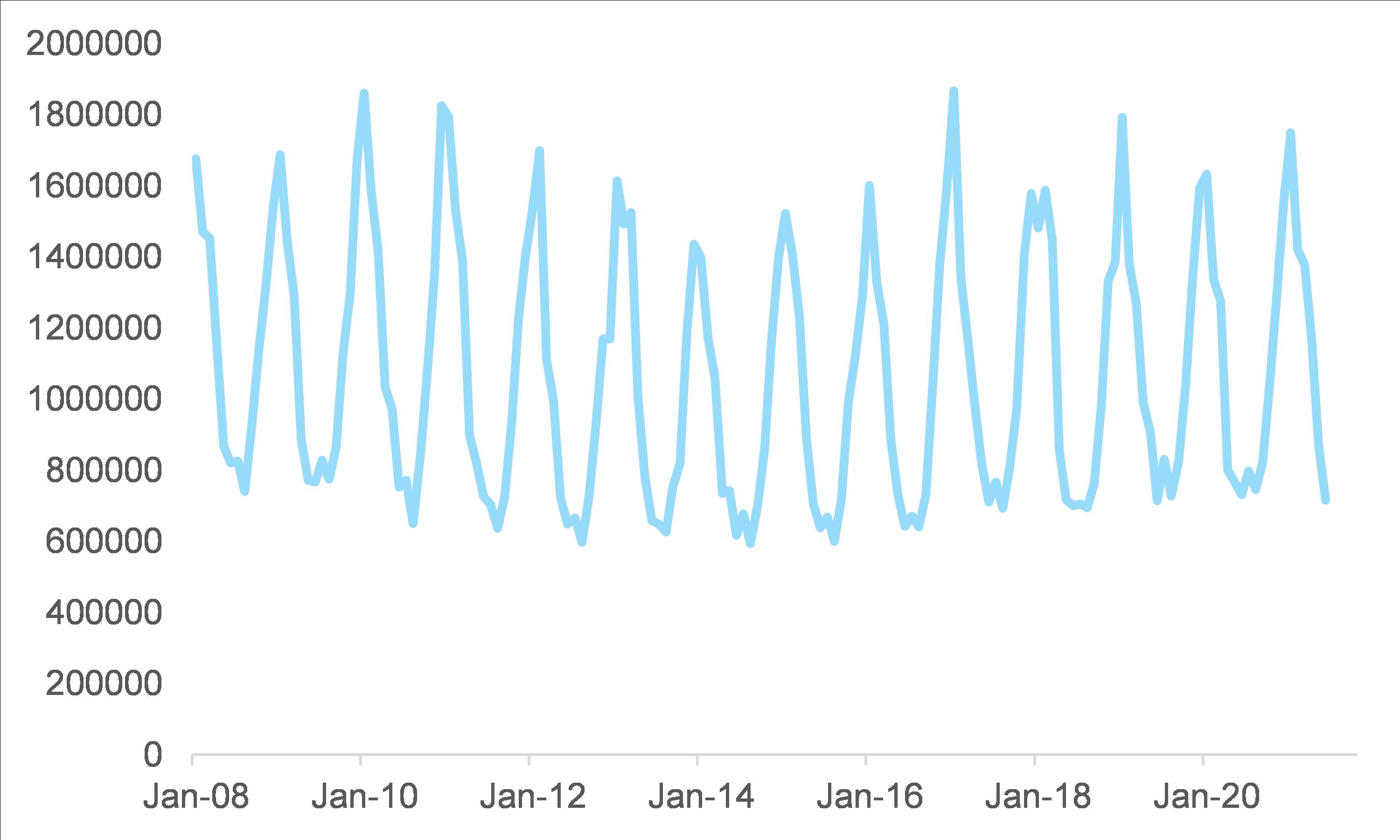

Tuttavia, non ci aspettiamo una crisi energetica prolungata, soprattutto perché l'offerta alla fine si normalizzerà e, soprattutto, nella maggior parte delle aree la domanda è stagionale e cala in primavera. In Europa, per esempio, il consumo di gas naturale diminuisce bruscamente ogni anno in aprile (vedi Figura 7).

Figura 7 - Consumo di gas naturale nell'UE (terajoule)

Fonti: Refinitiv, Allianz Trade, Allianz Research

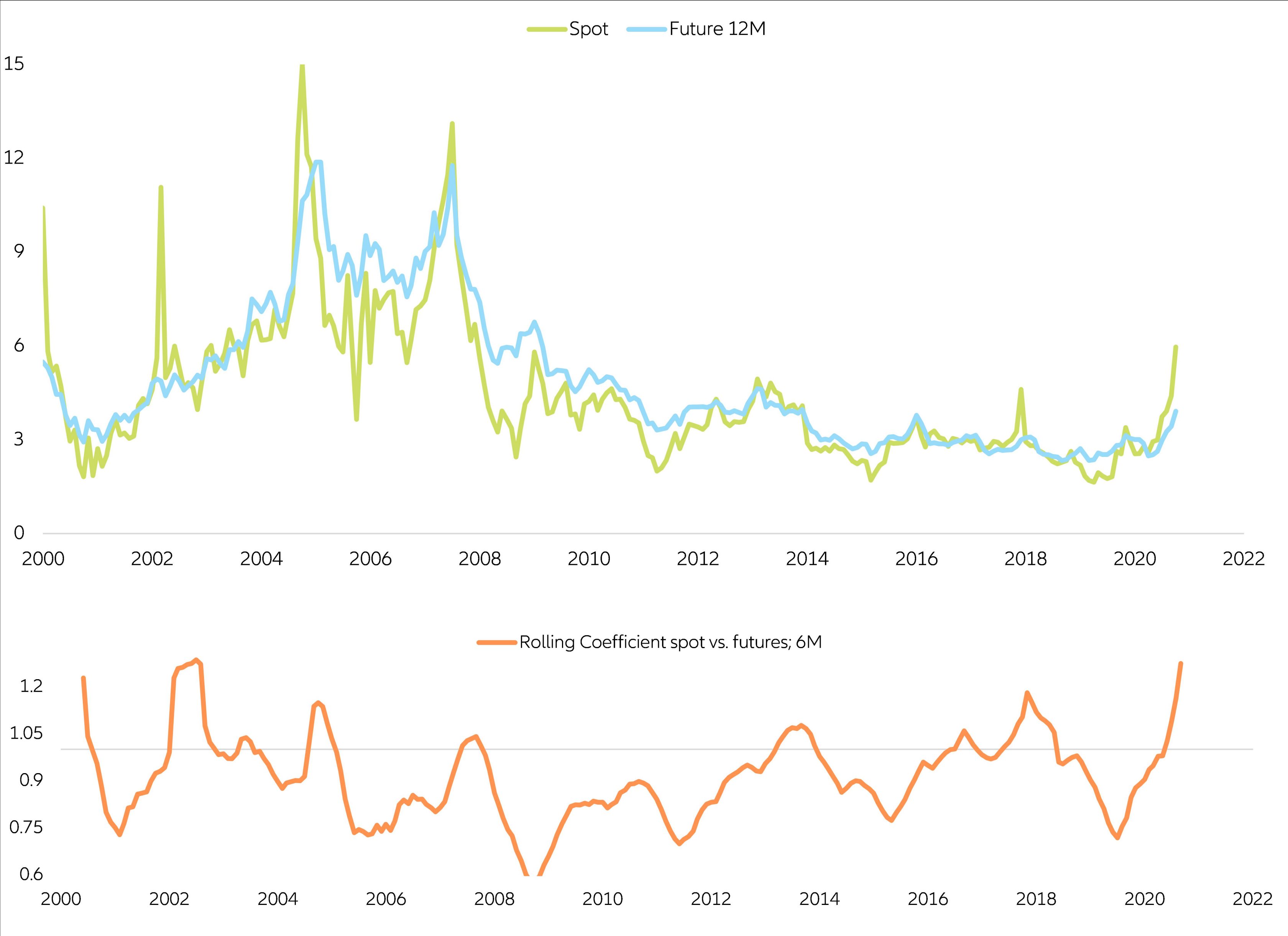

Anche il mercato dei futures punta verso un consolidamento dei prezzi. L'attuale prezzo spot del gas si è disaccoppiato dalle aspettative del mercato a 12 mesi a partire da questo momento. In altre parole, i mercati sono in una forte modalità di contrazione e suggeriscono una normalizzazione a partire dal 2° trimestre 2022 di circa il 30% (vedi Figura 8).

Figura 8 - Gas naturale spot, futures e correlazione incrociata

Fonti: Refinitiv, Allianz Trade, Allianz Research

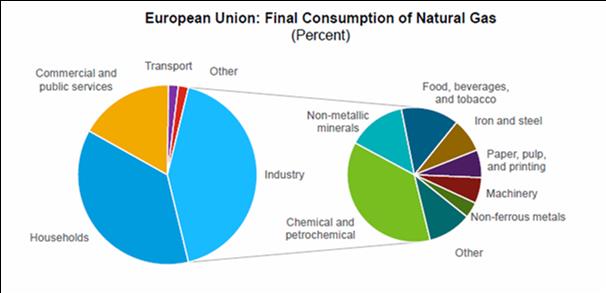

Mentre non ci aspettiamo alcun sconvolgimento nelle industrie, il settore energetico potrebbe vedere un maggiore rischio di insolvenza, soprattutto nel Regno Unito ma anche in Germania. Nell'UE, il gas naturale è consumato principalmente dall'industria e dalle famiglie (vedi Figura 9). Da un punto di vista settoriale, alcuni segmenti dell'industria manifatturiera come i prodotti alimentari, la carta, i prodotti chimici, i metalli o le attività di raffinazione sono piuttosto energivori e grandi consumatori di gas naturale. Sulla base della nostra precedente ricerca sul potere di prezzo delle imprese europee, i prodotti petroliferi raffinati e il settore alimentare dovrebbero rimanere piuttosto immuni dagli attuali sviluppi. Hanno migliorato la redditività negli ultimi anni e hanno un potere di determinazione dei prezzi sufficiente a compensare l'aumento dei prezzi degli input. Anche il ferro e l'acciaio dovrebbero andare abbastanza bene, dato che il loro mercato finale dovrebbe dimostrarsi resistente. I produttori automobilistici della zona euro hanno riacquistato potere di determinazione dei prezzi, grazie alla carenza di chip, e potrebbero applicare prezzi più elevati; anche il settore delle costruzioni beneficia di un forte potere di determinazione dei prezzi.

Figura 9 - Ripartizione del consumo finale di gas naturale nell'UE

Fonti: Refinitiv, Allianz Trade, Allianz Research

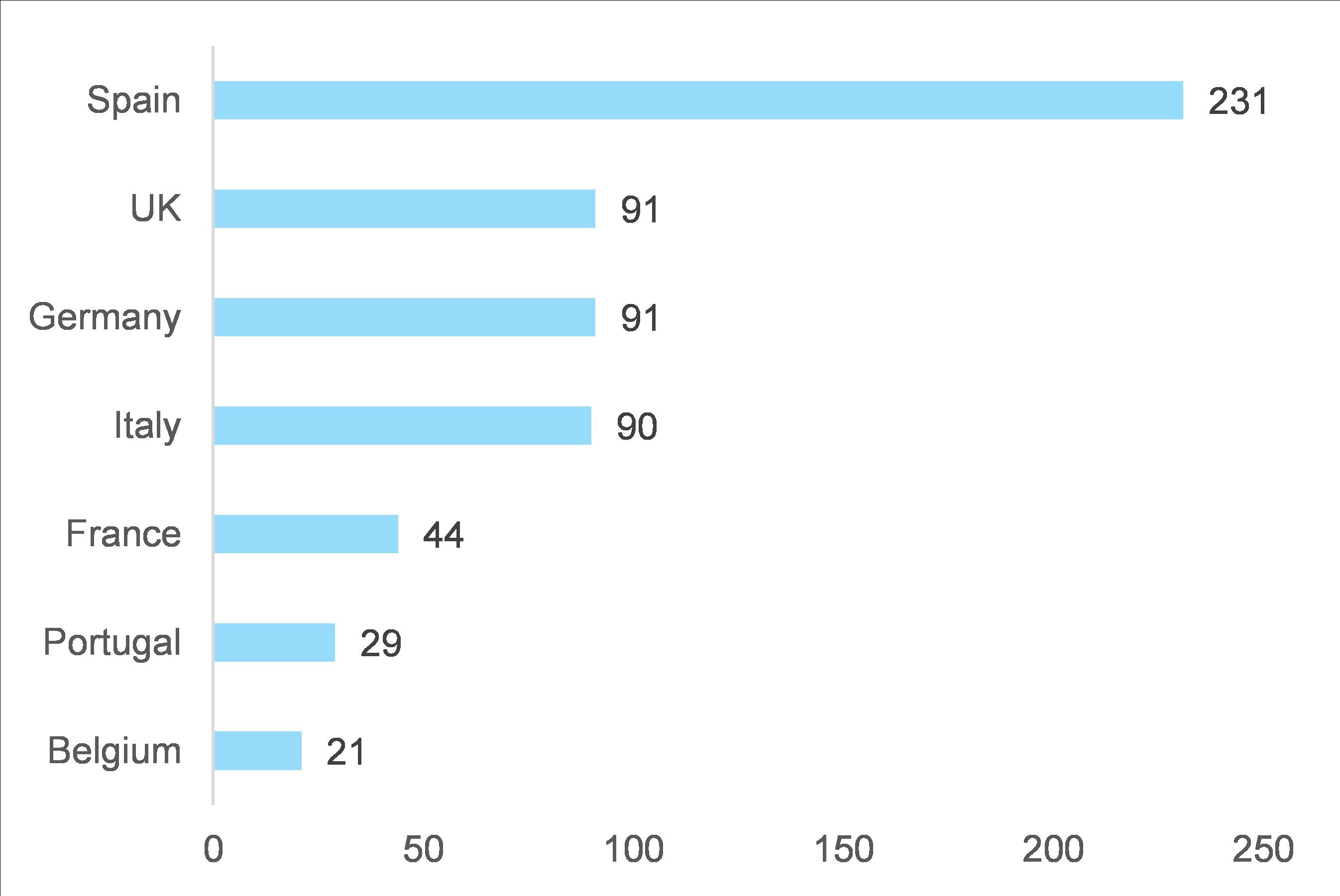

Tuttavia, le piccole società di servizio pubblico hanno già sperimentato lo stress finanziario, in particolare nel Regno Unito. In un mercato molto frammentato (vedi Figura 10), un certo numero di piccole società di distribuzione del Regno Unito, che comprano energia sul mercato all'ingrosso e la vendono ai clienti finali, che però non hanno coperto la loro fornitura offrendo prezzi bassi garantiti ai clienti, hanno chiesto il sostegno del governo. Dato che il governo si è rifiutato di agire, alcune probabilmente falliranno. In un anno normale, circa sette-otto società di distribuzione dell'energia presentano istanza di fallimento nel Regno Unito; a partire da ottobre 2021, otto lo hanno già fatto e il conteggio probabilmente salirà. Questa situazione non è però una conseguenza diretta della frammentazione. Anche altri mercati sono molto frammentati, ma i partecipanti al mercato sono gestiti in modo più responsabile, hanno la capacità di trasferire gli aumenti di prezzo e/o sono sotto un quadro normativo più stretto. Per esempio, in Spagna, anche se il mercato è altamente concentrato e ci sono molti piccoli attori locali, poiché la maggior parte dei consumatori hanno contratti dinamici (che permettono una revisione quotidiana dei prezzi), non sono nella stessa situazione dei piccoli distributori nel Regno Unito.

La struttura di mercato della Germania è simile a quella del Regno Unito, poiché ha scelto di liberalizzare il settore energetico per creare una scelta per i consumatori e smantellare i monopoli. Inoltre, non ci sono massimali di prezzo per le utility in Germania e le famiglie acquistano energia in un mercato per lo più non controllato. Poiché i futures sull'energia sono a livelli molto alti, alcuni distributori e fornitori con fragili posizioni di cassa potrebbero incorrere in problemi di liquidità o addirittura diventare insolventi nei prossimi mesi. E, come nel caso del Regno Unito, le imprese non potranno contare sul sostegno della politica: recentemente la Bundesnetzagentur (BNetzA), il regolatore energetico tedesco, ha detto che non è suo compito monitorare le strategie di approvvigionamento o i meccanismi di prezzo.

Figura 10 - Fornitori di energia per paesi (2018)

Fonti: Vlados et al. (2019), Allianz Trade, Allianz Research

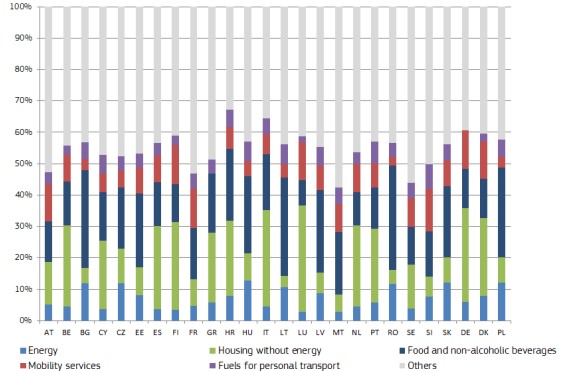

Le famiglie subiranno la maggior parte del danno dell'aumento dei prezzi dell'energia, e la Francia, l'Italia e la Spagna stanno facendo fronte con un forte sostegno. Mentre le famiglie in Germania e nell'Europa dell'Est spendono di più per l'energia rispetto a quelle in Francia, Italia o Spagna (vedi Figura 11), i prezzi più alti rappresentano un problema per le famiglie più povere in tutta l'UE. Secondo la European Commission, in media nell'UE, le famiglie del decile di reddito più basso hanno speso l'8,3% delle loro entrate per l'energia nel 2018, mentre le famiglie del decile di reddito medio hanno speso solo il 6,3%. L'aumento dei prezzi dell'energia pone anche un rischio inflazionistico, poiché la componente energetica rappresenta quasi l'11% dell'IPC in Germania e Spagna e circa il 9% nell'IPCA dell'Eurozona.

Figura 11 - Ripartizione del consumo delle famiglie in Europa

Fonti: Commissione europea - DG ENER, Allianz Trade, Allianz Research

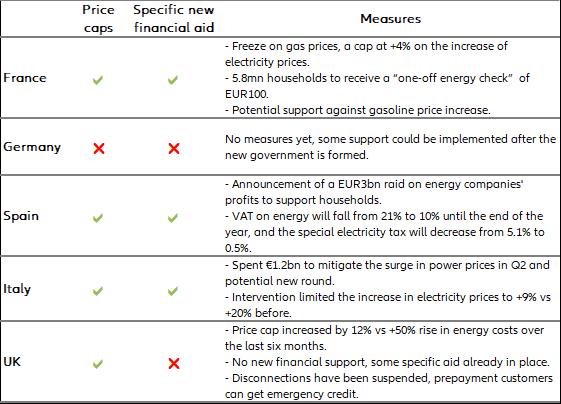

In risposta, la Francia, l'Italia e la Spagna stanno reagendo fortemente con il sostegno politico in quanto la questione è socialmente sensibile (vedi Tabella 1). Il Regno Unito e la Germania non hanno reagito con altrettanta forza, anche se in quest'ultima potrebbero essere attuate misure di sostegno dopo la formazione del nuovo governo.

Tabella 1 - Sostegno politico in Europa

Fonte: Allianz Trade, Allianz Research

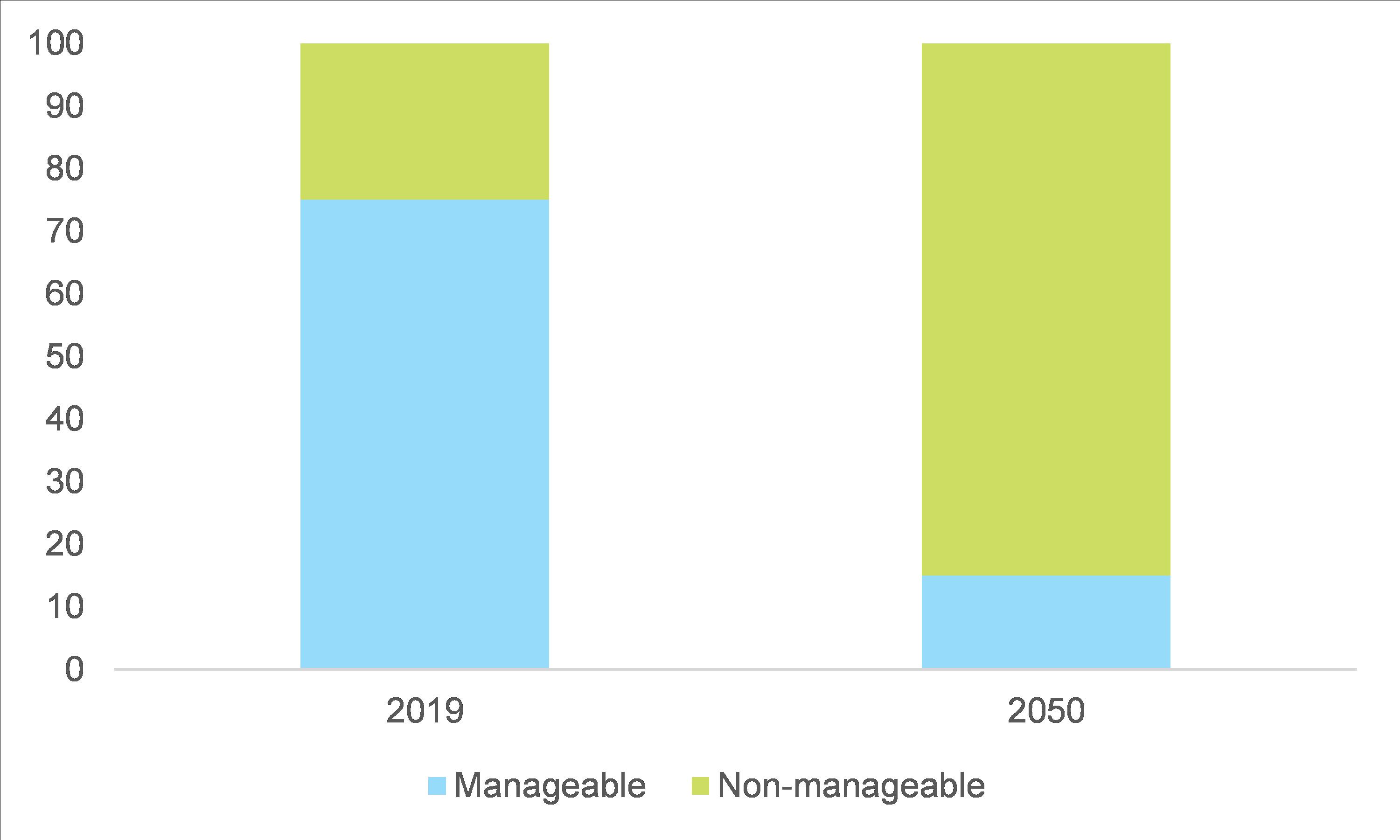

La crisi attuale potrebbe creare uno slancio politico per riformare il mercato energetico dell'UE e progettare una strategia energetica per l'Europa attraverso mercati e/o alleanze strategiche, soprattutto perché la transizione verde creerà una crescente volatilità nei mercati energetici. Secondo l'IRENA, la produzione di elettricità deve raddoppiare per sostenere la transizione verde, e le energie rinnovabili devono crescere sostanzialmente per raggiungere gli obiettivi di riduzione dei gas serra (vedi Figura 12). Le energie rinnovabili sono tuttavia le energie rinnovabili sono fonti di generazione di elettricità difficili da gestire, poiché le reti intelligenti e le capacità di stoccaggio sono ancora inadeguate e l'approccio attuale è quello di installare capacità eccessive e usare la decurtazione per soddisfare la domanda della rete. Poiché il cambiamento climatico potrebbe rendere più frequenti gli eventi meteorologici estremi e potrebbe cambiare i cicli eolici a lungo termine, dovremmo aspettarci una maggiore volatilità nella fornitura di energia in futuro. Questo conferma la necessità di enormi investimenti nelle infrastrutture necessarie; in particolare, l'accoppiamento settoriale è un percorso promettente per affrontare il problema dello stoccaggio. Nel frattempo, però, in caso di frequenti carenze di energia, se i prezzi del carbone dovessero rimanere relativamente bassi, potremmo anche vedere delle battute d'arresto in termini di obiettivi di emissioni di gas serra, poiché i produttori di elettricità passerebbero al carbone o al petrolio - quello che vediamo accadere oggi. Questo potrebbe essere ancora più grave perché l'Europa ha sottoinvestito in impianti di gas naturale, nonostante il gas naturale sia il combustibile fossile con la più bassa impronta di carbonio.

Figura 12 - Produzione di elettricità per tipo (%)

*Gestibile include la generazione di combustibili fossili e il nucleare

Fonti: IRENA, Allianz Trade, Allianz Research

La Francia e la Spagna sostengono entrambe una revisione dei mercati europei dell'elettricità rinnovando il sistema marginale, che fissa il prezzo finale dell'energia del giorno successivo al combustibile più costoso necessario per soddisfare la domanda prevista. Questo dovrebbe aiutare a reprimere la speculazione e ad assicurare una maggiore precisione nei prezzi. La Spagna ha anche chiesto un approccio comune dell'UE, compresi gli acquisti di gas naturale per contrastare il potere di mercato dei venditori e la costruzione di riserve strategiche. Il Lussemburgo e la Francia sostengono anche un possibile ritorno a contratti di fornitura di gas a lungo termine per assicurare la stabilità dei prezzi, il che richiederebbe un cambiamento nell'attuale politica della Commissione.

I paesi europei hanno commesso l'errore di pensare che i gasdotti da soli fossero sufficienti a garantire la fornitura di gas dalla Russia. Eppure, gli ultimi mesi hanno dimostrato che i paesi con una forte visione strategica e potere d'acquisto sono stati in grado di estromettere l'Europa dalle forniture. Per evitare future crisi energetiche e il ricorso ripetuto a spese di emergenza per sostenere le famiglie, l'Europa ha bisogno di progettare e attuare una strategia energetica adeguata. Questo potrebbe essere fatto usando strumenti di mercato per coprire la volatilità dei prezzi e assicurare l'approvvigionamento oppure stringendo alleanze strategiche con grandi paesi esportatori come la Russia, il Qatar, l'Australia o gli Stati Uniti.

Queste valutazioni sono, come sempre, soggette alle limitazioni di responsabilità fornite di seguito.

DICHIARAZIONI PREVISIONALI

Le dichiarazioni contenute nel presente documento possono includere prospettive, dichiarazioni di aspettative future e altre dichiarazioni previsionali che si basano sulle attuali opinioni e ipotesi della direzione e comportano rischi e incertezze noti e ignoti. I risultati, le prestazioni o gli eventi effettivi possono differire materialmente da quelli espressi o impliciti in tali dichiarazioni previsionali.

Tali scostamenti possono verificarsi a causa di, senza limitazione, (i) cambiamenti delle condizioni economiche generali e della situazione competitiva, in particolare nel core business e nei mercati principali del Gruppo Allianz, (ii) andamento dei mercati finanziari (in particolare volatilità del mercato, liquidità ed eventi creditizi), (iii) frequenza e gravità dei sinistri assicurati, inclusi quelli derivanti da catastrofi naturali, e l'andamento delle spese di sinistro, (iv) livelli e tendenze di mortalità e morbilità, (v) i livelli di permanenza, (vi) in particolare nel settore bancario, l'entità delle inadempienze creditizie, (vii) i livelli dei tassi d'interesse, (viii) i tassi di cambio delle valute, compreso il tasso di cambio EUR/USD, (ix) i cambiamenti di leggi e regolamenti, comprese le normative fiscali, (x) l'impatto delle acquisizioni, comprese le relative questioni di integrazione, e le misure di riorganizzazione, e (xi) fattori concorrenziali generali, in ciascun caso su base locale, regionale, nazionale e/o globale. Molti di questi fattori possono avere una maggiore probabilità di verificarsi, o essere più pronunciati, a seguito di attività terroristiche e delle loro conseguenze.

NESSUN OBBLIGO DI AGGIORNAMENTO

La società non si assume alcun obbligo di aggiornare qualsiasi informazione o dichiarazione previsionale contenuta nel presente documento, fatta eccezione per le informazioni che devono essere divulgate per legge.