Sumário Executivo

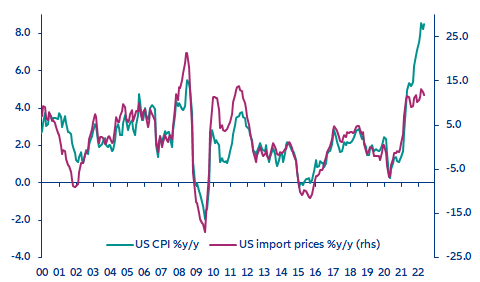

- Um dólar mais forte não será suficiente para conter a inflação nos EUA. Mesmo que a valorização do dólar reduza a inflação em -1,4pp nos próximos três meses, e os EUA estejam menos expostos à alta dos preços de energia, ainda esperamos que a inflação permaneça bem acima de 2% no próximo ano. Nesse contexto, o governo Biden está considerando suspender algumas das tarifas impostas à China durante a era Trump e intensificar os esforços para fortalecer as cadeias de suprimentos.

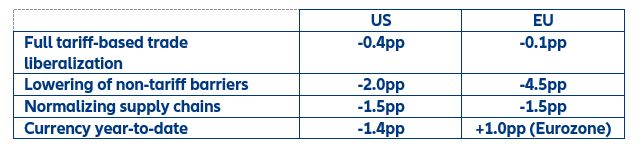

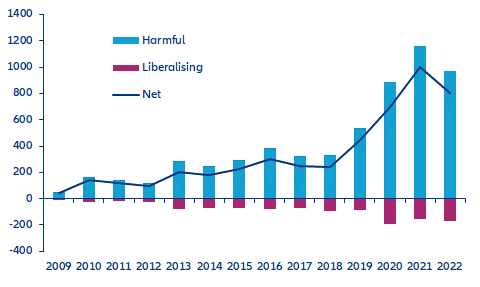

- No entanto, descobrimos que mesmo uma liberalização comercial total baseada em tarifas nos EUA e na UE não seria um divisor de águas para as perspectivas de inflação. Se as tarifas sobre os principais parceiros importadores (incluindo a China) fossem reduzidas a zero, a inflação seria reduzida em apenas -0,4pp nos EUA e -0,1pp na UE, dada a alta participação das importações isentas de impostos (72% em os EUA em bens não agrícolas, 56% na UE) já em vigor.

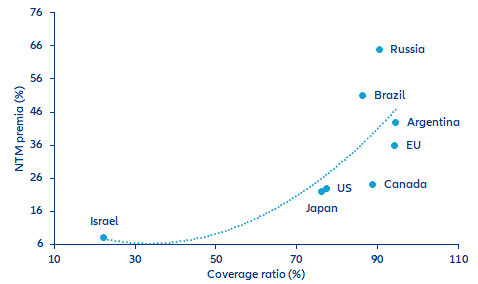

- Em contraste, a redução das barreiras não tarifárias ao comércio teria um impacto material. Nos EUA, cerca de 80% do comércio é afetado por medidas não tarifárias, enquanto na UE está próximo de 95%. Descobrimos que reduzir as medidas não tarifárias para o comércio abaixo de 50% reduziria as margens corporativas e, por sua vez, reduziria em pelo menos -2 pp a inflação nos EUA e -4,5 pp na UE. A redução da proteção para os produtores locais poderia, portanto, gerar benefícios consideráveis para os consumidores, especialmente na UE, onde a desvalorização de -9% do euro elevará a inflação em mais de +1,0 pp após um ano.

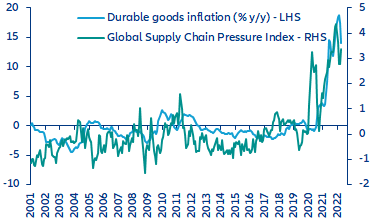

- Facilitar as interrupções na cadeia de suprimentos também pode reduzir a inflação em até -1,5pp nos EUA e na UE, de acordo com nossas estimativas. Isso exigiria a normalização da produção industrial e dos fluxos comerciais entre os principais parceiros de importação em um contexto em que a China provavelmente manterá sua política de zero Covid até o segundo trimestre de 2023. Separadamente, as políticas domésticas podem ajudar, como um plano de infraestrutura focado em portos e/ou aumento concorrência no sector do transporte marítimo, acompanhadas de políticas de mercado de trabalho adequadas.

-(2).jpeg)