- Ceea ce a început ca o criză a energiei și a inflației ar putea evolua în cele din urmă într-o criză a creditelor

- Analiștii Allianz Trade se așteaptă ca băncile să devină și mai conservatoare în ceea ce privește creditarea

- Creditele neperformante (NPL) au scăzut la mai puțin de 3 % din portofoliul de credite

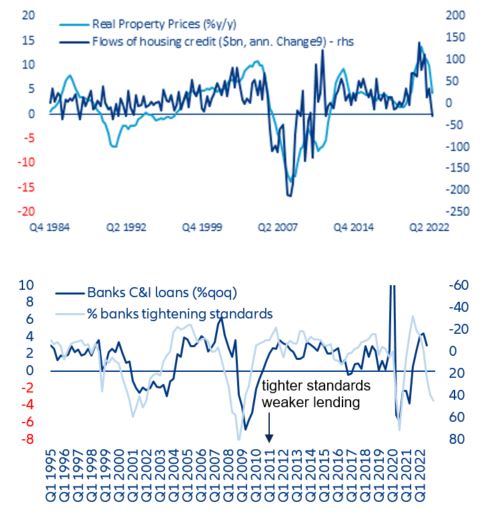

- Retragerea fluxurilor de noi împrumuturi ipotecare generează creșterea prețurilor proprietăților imobiliare

Eșecul Silicon Valley Bank (SVB) cauzat de opțiunile slabe de gestionare a riscurilor subliniază, de asemenea, și provocările macroeconomice generale ale băncilor care, din cauza politicii monetare restrictive elimină, în esență, diversificarea[1]. SVB a fost simbolul riscului de tip „wrong-way” acceptând depozite foarte mari de la start-up-uri și utilizând capitalul social al părților afiliate în aceste întreprinderi nou-înființate pentru a colateraliza împrumuturile și a investit fonduri în exces în titluri garantate cu ipoteci. În urma eșecului SVB, analiștii Allianz Trade se așteaptă ca băncile să devină și mai conservatoare în ceea ce privește creditarea.

Ceea ce a început ca o criză a energiei și a inflației ar putea evolua în cele din urmă într-o criză a creditelor, deoarece înăsprirea rapidă a politicii monetare ar putea crea dislocări pe piețele de finanțare și ar putea crește presiunea asupra băncilor cu decalaje tot mai mari între active și pasive. În cazul SUA, actualul pansament discreționar de protecție cuprinzătoare a deponenților a consolidat încrederea, dar implică de asemenea, potențiale constrângeri fiscale în cazul în care mai multe bănci vor fi testate de către piețe în ceea ce privește pierderile nerealizate din deținerile de titluri cu venit fix. Cu toate acestea, preocupările legate de Credit Suisse, unul dintre dealerii principali ai Fed, subliniază faptul că riscul unei propagări în toată regula rămâne. Situația de pe piață a rămas înainte ca banca să anunțe că va împrumuta până la 50 de miliarde de franci elvețieni de la Banca Națională a Elveției în cadrul unei facilități de împrumut acoperit și a unei facilități de lichiditate pe termen scurt.

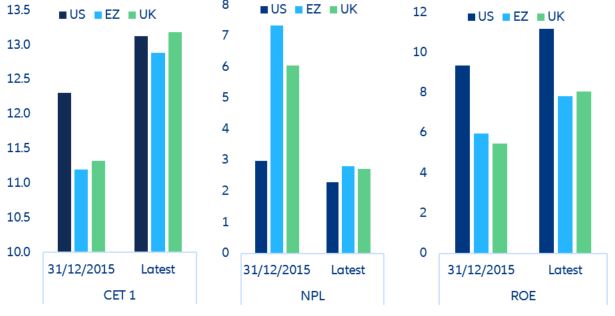

În ultimii zece ani, la nivelul sectorului bancar European au fost realizate îmbunătățiri semnificative, în vederea atenuării unor potențiale efecte de propagare ale falimentului Silicon Valley Bank. Dacă ne raportăm la cele mai mari bănci din zona euro[2] (cu active totale de 80% din PIB-ul regiunii) sectorul bancar se află într-o stare mult mai bună în prezent, comparativ cu anul 2015, datorită unor reglementări și a unor sisteme de verificare mai eficiente și mai consecvente (figura 1).

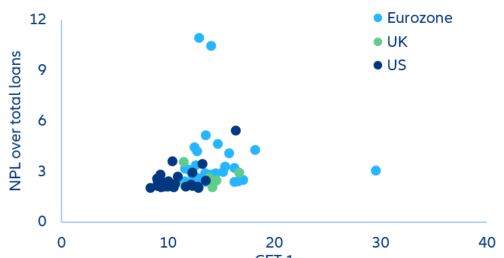

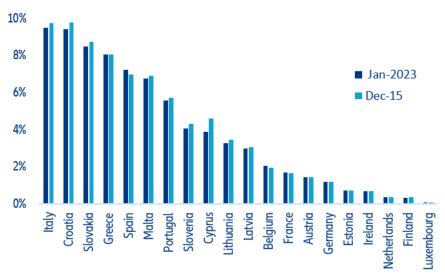

Creditele neperformante (NPL) au scăzut la mai puțin de 3 % din portofoliul de credite (de la peste 7 %), în timp ce rata medie a capitalului comun de rang 1 (CET1) a crescut cu peste 2 puncte procentuale, apropiindu-se acum de capitalizarea celorlalți jucători din SUA. De asemenea, lichiditatea s-a îmbunătățit, rata de acoperire înregistrând o creștere de la 125% în 2015 la 150% în 2022, cu mult peste minimul de reglementare de 100%. Cu toate acestea, marile bănci americane sunt, în medie, încă mai profitabile, cu o rentabilitate a capitalului propriu (RoE) mai mare cu 3 puncte procentuale. Acest lucru se vede și în prețurile de pe piață unde, raportul care măsoară evaluarea de piață a unei companii în raport cu valoarea sa contabilă (PtB) a fost în mod constant mai mare în SUA (figura 2). Specialiștii Allianz Trade au extins eșantionul pentru a include și băncile mai mici din Europa, care s-au dovedit a fi, în general, mai puternice (figura 3).

[1] Jiang și alții (2023) constată că 10% dintre băncile din SUA au pierderi nerecunoscute mai mari decât cele de la SVB

[2] https://www.fsb.org/2022/11/2022-list-of-global-systemically-important-banks-g-sibs/