Dovrebbero evitare un ulteriore peggioramento dell'attività economica, ma non porteranno a una ripresa solida e duratura della crescita. Pertanto, riteniamo probabile che vengano annunciate ulteriori misure di sostegno per stimolare l'occupazione. Alcune di queste misure potrebbero assumere la forma di tagli alle aliquote societarie, in particolare per le PMI. L'elargizione di contanti non è l'opzione preferita per ora, ma dato l'aumento delle pressioni deflazionistiche e le scarse prospettive per i consumi, potrebbe essere attuata alla fine dell'anno se i dati dovessero rimanere al di sotto delle aspettative. Le autorità devono ancora raggiungere l'obiettivo di crescita di "circa il 5%", mentre il tasso di crescita riportato nella prima metà dell'anno è pari al 4,3%.

Misure contro la crisi del mercato immobiliare

Le autorità si sono mosse con relativa rapidità per affrontare il crollo del mercato immobiliare attraverso ulteriori misure di alleggerimento normativo per consentire agli acquirenti di seconde case di diventare acquirenti di prime case e ridurre la carenza di alloggi. Mentre l'attività edilizia sarà sostenuta dall'accelerazione della spesa per le infrastrutture - l'emissione di obbligazioni da parte degli enti locali è aumentata grazie alle direttive di inizio agosto che imponevano agli enti locali di utilizzare appieno le quote annuali di obbligazioni speciali entro la fine di settembre - le prospettive del settore residenziale rimangono deboli.

Una buona notizia viene dal fatto che un maggior numero di città Tier-1/2 può alleggerire ulteriormente i requisiti di acconto minimo oltre alla riduzione ufficiale (per la prima casa al 20%, contro il precedente 20%-35% in media, e per la seconda casa al 30%, contro il precedente 30%-70%, il che consentirà di ridurre la carenza di alloggi. Prevediamo che a settembre-ottobre saranno annunciati ulteriori investimenti infrastrutturali per evitare il fiscal cliff, dato che si prevede che i governi locali avranno speso tutti i proventi delle obbligazioni speciali. Rimane circa lo 0,5% del PIL dalle quote inutilizzate del 2022.

Mercato degli investimenti cinese: la Banca Popolare Cinese taglia i tassi di interesse

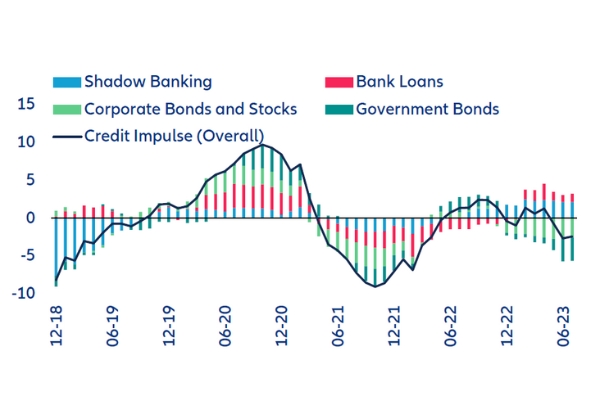

L’orientamento monetario è ancora lontano dall'essere restrittivo, con un effetto netto negativo di -0,5 punti percentuali sulla crescita. Già a giugno avevamo sostenuto che ulteriori tagli dei tassi sarebbero stati probabili ad agosto. La PBoC, la Banca Popolare Cinese, ha tagliato le linee di credito a medio termine a un anno di 15 pb, il massimo dall'inizio della pandemia, il che dovrebbe sostenere la liquidità complessiva. Il tasso di riferimento per i prestiti a un anno (LPR) è stato abbassato di soli 10 pb, il che dovrebbe sostenere il credito. In effetti, l'impulso al credito costa ancora -0,8 punti percentuali in termini di crescita annuale del PIL, essendo negativo da maggio 2023.

Tutti gli strumenti sono stati utilizzati: A fine agosto, la PBoC ha ridotto il tasso RRR FX dal 6% al 4% nel tentativo di sostenere la valuta. Inoltre, le banche statali potranno ridurre i tassi sui prestiti esistenti e sui depositi, il che dovrebbe liberare circa +0,3pp di crescita attraverso la spesa dei consumatori.

I problemi economici mettono sotto pressione i mercati dei capitali cinesi. A causa dei deludenti dati economici, della bassa inflazione e della persistente vulnerabilità degli sviluppatori immobiliari, le obbligazioni sovrane cinesi hanno registrato uno dei rendimenti più bassi degli ultimi 20 anni, con il 10Y attualmente scambiato sotto il 2,7%. Sebbene non riteniamo che i rendimenti scendano sotto il 2,5% quest'anno, i rischi di ribasso rimangono. Prevediamo un rimbalzo dei rendimenti al 3% nel 2024, quando l'inflazione si avvicinerà al 2%.

Il ribasso dello yuan cinese

Questo contesto di rendimenti relativamente bassi sta contribuendo anche alla pressione al ribasso sullo yuan cinese (CNY), soprattutto perché le principali economie, come gli Stati Uniti, hanno rapidamente aumentato i tassi di interesse negli ultimi 18 mesi. Ci aspettiamo che il CNY eviti quella che definiamo una soglia di "crisi di fiducia" (sopra 7,32). Infatti, un CNY più basso può contribuire a sostenere la riduzione della sovraccapacità produttiva cinese nel settore manifatturiero, ma un CNY troppo forte potrebbe aumentare i timori del G7 che la Cina possa intraprendere una sorta di guerra valutaria. Pertanto, riteniamo che le autorità vorranno mantenere un CNY "abbastanza basso" per evitare una crisi immobiliare più profonda, in particolare nel contesto dei problemi del mercato immobiliare, ma "abbastanza alto" per evitare l'intensificarsi della rivalità USA-Cina e l'aumento delle misure protezionistiche.

Inoltre, restano sul tavolo tagli del tasso di cambio dal 4% al 2% dopo il taglio di -2 punti percentuali di fine agosto, al fine di aumentare la liquidità in valuta onshore, nonché un ulteriore alleggerimento delle misure normative per l'accesso ai mercati dei capitali, in particolare al mercato azionario, dopo la serie di misure annunciate in agosto (tra cui il taglio dell'imposta di bollo sulle transazioni in titoli). La nostra aspettativa di ulteriori emissioni obbligazionarie nel 4° trimestre per evitare il fiscal cliff consentirà inoltre al CNY di rimanere intorno a 7,2/USD entro la fine dell'anno.

La situazione dei mercati azionari cinesi

Per il terzo anno consecutivo, i mercati azionari cinesi sono in ritardo rispetto agli altri principali mercati emergenti. Ma stanno iniziando ad accogliere con favore i molteplici pacchetti di sostegno - in particolare quelli volti a migliorare l'accesso e la trasparenza - dopo i minimi di metà agosto e dopo aver registrato deflussi netti di portafogli esteri per 12,7 miliardi di dollari nelle ultime quattro settimane di agosto, secondo l'IIF.

Prevediamo una performance positiva per il benchmark MSCI China (circa +5% da qui a fine anno), in quanto anche i mercati rivalutano con un'analisi più misurata gli ultimi dati - in effetti sia il benchmark on-shore che quello off-shore sono rimbalzati, mostrando alcuni segnali di un cambiamento di sentiment, che in ogni caso dovrà essere corroborato dall'efficacia delle misure. Tuttavia, le prospettive a medio termine rimangono modeste a causa del calo della crescita strutturale e dell'instabilità politica globale.

La Cina esporta deflazione

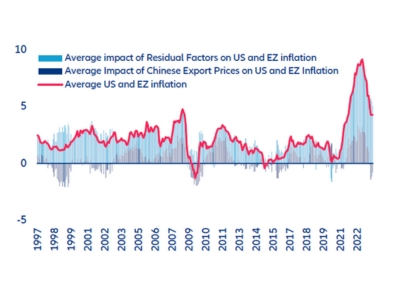

Piuttosto che rallentare l'economia globale, la Cina sta esportando deflazione. I prezzi al consumo e alla produzione hanno registrato una tendenza alla deflazione dall'inizio del 2023. L'indice dei prezzi alla produzione cinese è sceso del -4,4% annuo a luglio, mentre l'inflazione è diventata negativa per la prima volta dall'inizio del 2021. Prevediamo che l'inflazione in Cina sarà in media del +0,4% nel 2023 e del +1,7% nel 2024.

Se da un lato questi sviluppi possono essere fonte di preoccupazione a livello nazionale, dall'altro possono portare un po' di sollievo alle economie avanzate. Per quanto riguarda la Cina, scopriamo che in termini a/a, un calo di -1pp dell'IPP determina un calo di -0,9pp dei prezzi all'esportazione due mesi dopo. Un calo di -1pp dei prezzi all'esportazione rallenta l'inflazione negli Stati Uniti e nell'Eurozona di -0,2pp nello stesso mese. Pertanto, la Cina continuerà a contribuire negativamente all'inflazione degli Stati Uniti e dell'Eurozona. Da giugno, ha sottratto in media circa -1pp all'inflazione a/a, a fronte di un picco di +3pp a metà del 2022.

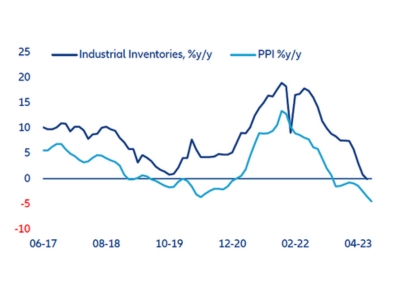

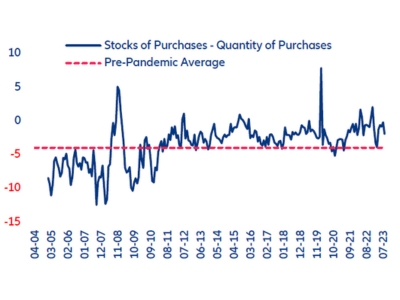

Il processo di destoccaggio del settore manifatturiero

Con il massiccio processo di destoccaggio nel settore manifatturiero alle spalle, ci aspettiamo una (moderata) ripresa della produzione e dei nuovi ordini in autunno. La sovraccapacità del settore manifatturiero si sta riducendo,

ma riteniamo che sia necessario un ulteriore aggiustamento.

Inoltre, le prospettive per la domanda esterna sono meno deteriorate, poiché la crescita dei salari reali sta diventando positiva nelle economie avanzate. Tuttavia, i beni industriali continueranno a risentire delle scarse prospettive di investimento all'estero. Di conseguenza, l'assorbimento delle capacità in eccesso richiederà tempo.

Nel complesso, prevediamo una crescita del PIL del +5,3% nel 2023 (revisione di -0,5pp) e del +4,7% nel 2024. Nel 2023, la maggior parte della revisione al ribasso deriva dalla minore crescita dei consumi privati, dalla minore crescita degli investimenti e dal rallentamento della crescita delle importazioni.