Uniunea Europeană ar putea gestiona ușor un embargo asupra importurilor de petrol din Rusia

În aproximativ două luni, membrii OPEC ar putea crește producția de petrol la nivelurile din semestrul II din 2018 (ceea ce implică o creștere de 3,3 milioane de barili pe zi față de trimestrul 1 din 2022), iar Norvegia, SUA și Marea Britanie ar putea adăuga încă 0,5 milioane de barili pe zi la producția globală. Dacă UE ar implementa embargoul acum, ne-am aștepta la două luni de prețuri mai mari și volatile, după care ar trebui să revenim la nivelul actual.

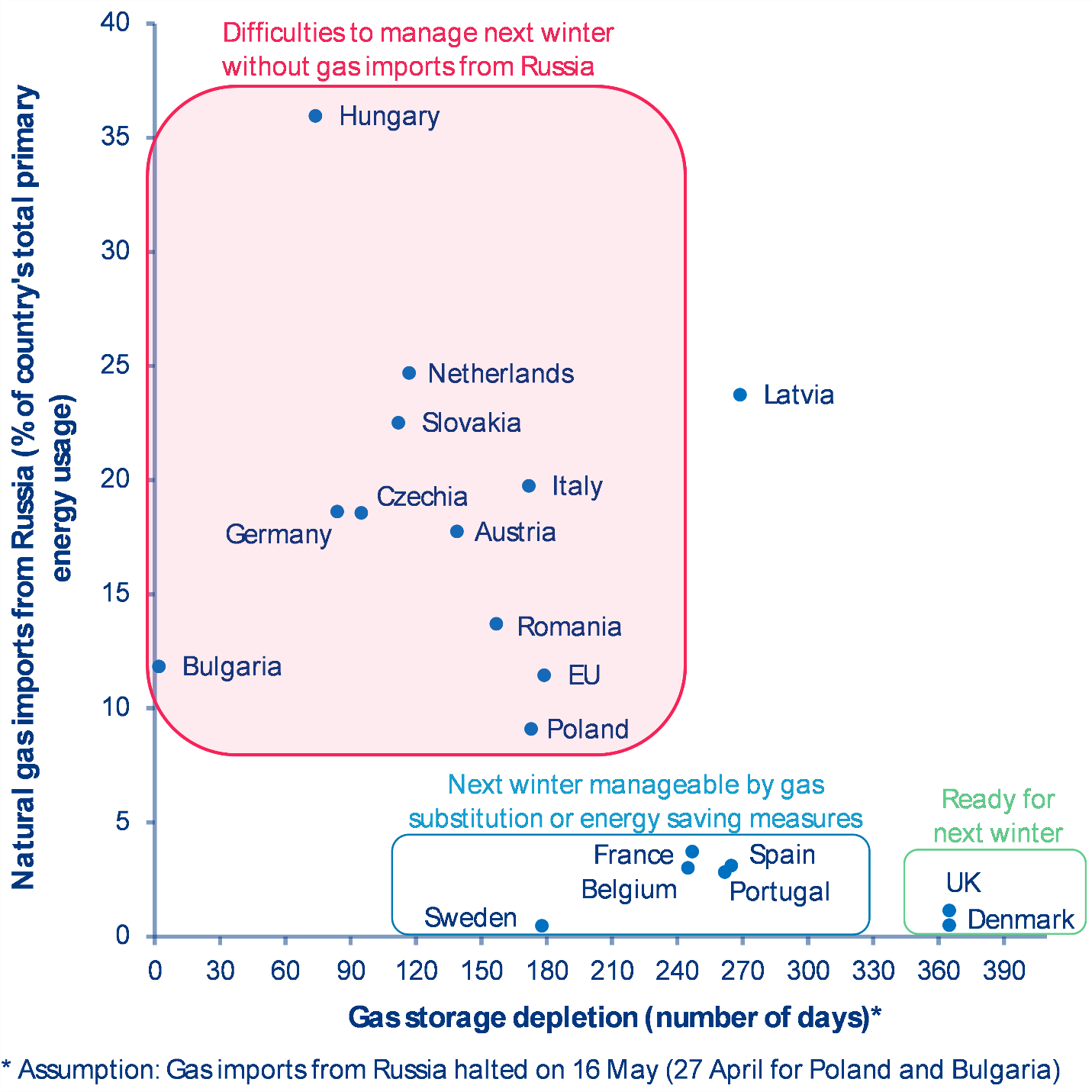

În schimb, oprirea imediată a importurilor de gaze naturale din Rusia ar provoca probleme serioase în aprovizionarea cu energie pentru România și multe alte state membre ale Uniunii Europene. Dacă până în trimestrul III al anului 2022 se materializează un scenariu ”negru” – adică oprirea totală a exporturilor rusești de energie – țări care depind în mare măsură de gazul rusesc, România, Bulgaria, Ungaria, Germania, Cehia, Slovacia, Țările de Jos, Austria, Italia și Polonia, ar putea avea probleme inclusiv iarna viitoare. Listarea unor noi furnizori, înlocuirea gazului cu alte surse de energie și o anumită auto-raționalizare de către sectorul privat ca răspuns la prețurile în creștere nu ar fi suficiente pentru a reduce decalajul în aprovizionarea cu gaze.

Având în vedere că riscul unui scenariu ”negru” este considerabil și costurile economice asociate ar fi semnificative, analiștii se pregătesc pentru mai multe scenarii. Trebuie implementate rapid politici de atenuare a riscurilor, inclusiv pregătirea publicului pentru un scenariu negativ; creșterea rezervelor de gaze prin economisire; acordul asupra unui plan european de distribuire a gazului, precum și al unuia de achiziție comună GNL (Gaz Natural Lichefiat) și adoptarea unor decizii cu privire la distribuirea echitabilă a sarcinilor între sectoarele economice la nivel național pentru a limita implicațiile negative asupra industriei și a șomajului.

România și multe state din Uniunea Europeană ar avea dificultăți în a asigura necesarul de energie pentru iarna viitoare dacă Rusia ar opri complet livrările de gaze naturale către blocul comunitar. UE ar putea însă gestiona relativ ușor oprirea exporturilor de petrol sau chiar impunerea unui embargo țițeiului din Rusia.

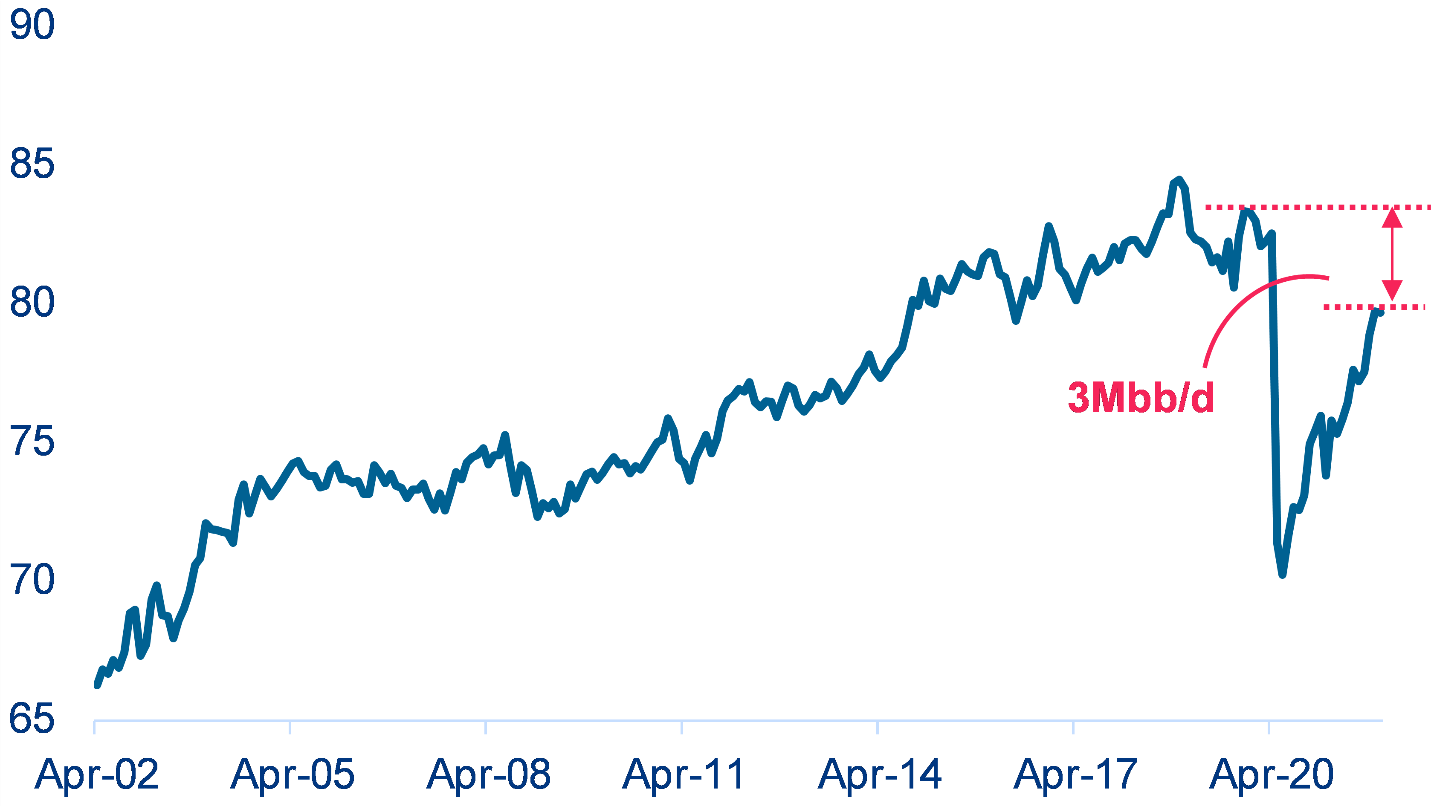

Cu toate acestea, conform analiștilor Allianz, Europa ar putea implementa imediat un embargo asupra petrolului rusesc. Rusia furnizează aproximativ 3 milioane de barili pe zi (Mbb/zi) de petrol piețelor globale. Deși nu toată această cantitate ajunge în Europa, este un punct de referință util pentru volumul de petrol care ar trebui înlocuit de alți furnizori pentru a echilibra oferta și a stabiliza prețurile în cazul unui embargo. Numai OPEC ar putea înlocui cele 3 Mbb/zi de petrol dacă își crește producția medie de la 28,2 Mbb/zi în primul trimestru din 2022 la nivelul din semestrul II din 2018. Se preconizează că o eventuală revenire la acest nivel nu ar trebui să dureze mai mult de o lună sau două. Mai mult, se estimează că producătorii occidentali de petrol din afara OPEC (Norvegia, SUA, Marea Britanie) vor putea furniza 0,5 Mbb/zi de petrol în plus pe piețele europene pe termen scurt. În ceea ce privește producția globală de petrol, aceasta este în prezent cu aproximativ 3 Mbb/zi sub nivelul pre-Covid-19 (a se vedea figura 1), în timp ce producția rusă este aceeași ca înainte de pandemie. Prin urmare, ceilalți producători ar trebui să poată reduce acest decalaj.