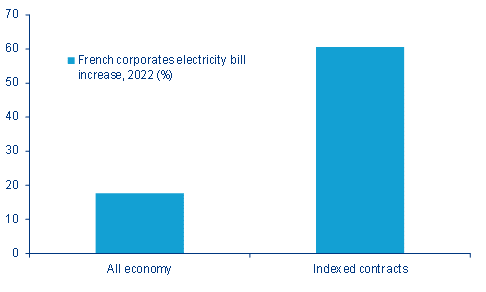

- În 2023, prețurile la energia electrică vor fi stabilite la nivelul contractelor indexate din 2022

- Consumul de energie reprezintă în general aproximativ 1-1.5% din producție

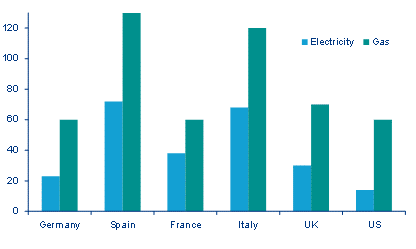

- Se preconizează o creștere a prețurilor energiei industriale de aproximativ +75% în Germania, +90-100% în Regatul Unit și Franța și +170-180% în Spania și Italia

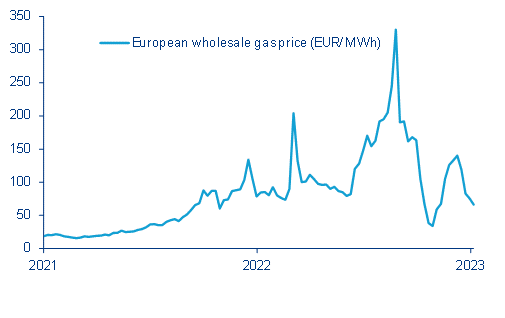

În 2022 creșterile facturilor la utilități au fost limitate, datorită intervențiilor guvernamentale și a transmiterii îndelungate a prețurilor en-gross la energie către contractele cu amănuntul care, în cea mai mare parte, nu sunt complet indexate. Spre deosebire de un șoc petrolier, un șoc al gazelor și al electricității nu se transmite rapid în economia reală, deoarece facturile de utilități ale gospodăriilor și ale întreprinderilor se bazează, în cea mai mare parte, pe contracte cu preț fix și/sau controlate de guvern. Mai mult, prețurile la gaze au avut o tendință de scădere în ultimele săptămâni datorită unei ierni neobișnuit de blânde. Cu toate acestea, analiștii Allianz Trade se așteptă ca prețurile să crească înainte de iarna viitoare, deoarece Europa se confruntă cu o concurență tot mai mare pentru aprovizionarea cu energie din partea Chinei.

Companiile europene se confruntă acum cu o creștere a facturilor la utilități, în funcție de gradul de intervenție fiscală, pentru a limita accelerarea prețurilor la energie. Cea mai mare parte a contractelor de energie electrică vor fi fost reînnoite în 2023, iar prețurile la energia electrică din 2023 vor fi stabilite la nivelul contractelor indexate din 2022. Cu toate acestea, intervențiile guvernamentale pot fi substanțiale, contribuind la reducerea considerabilă a facturilor la energie prin subvenții, reduceri de taxe sau prețuri plafonate, chiar și în cazul contractelor indexate. Este de așteptat ca facturile companiilor la utilitățile de gaze naturale să crească cu peste +100% în 2023, comparativ cu 2021, în Italia și Spania, de exemplu, față de aproximativ +60-70% în Germania, Franța și Regatul Unit, în timp ce facturile la electricitate se așteaptă să crească cu aproximativ +35% în Germania, dar cu +80% în Italia și Spania.

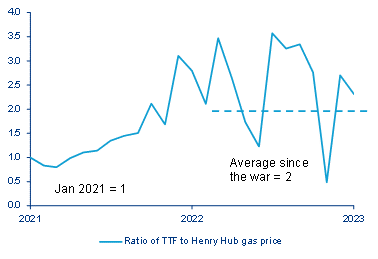

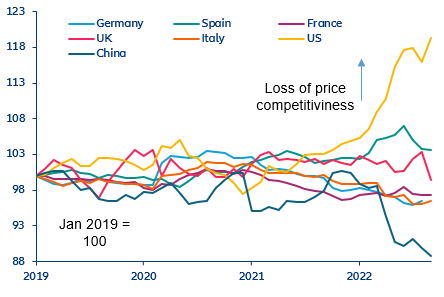

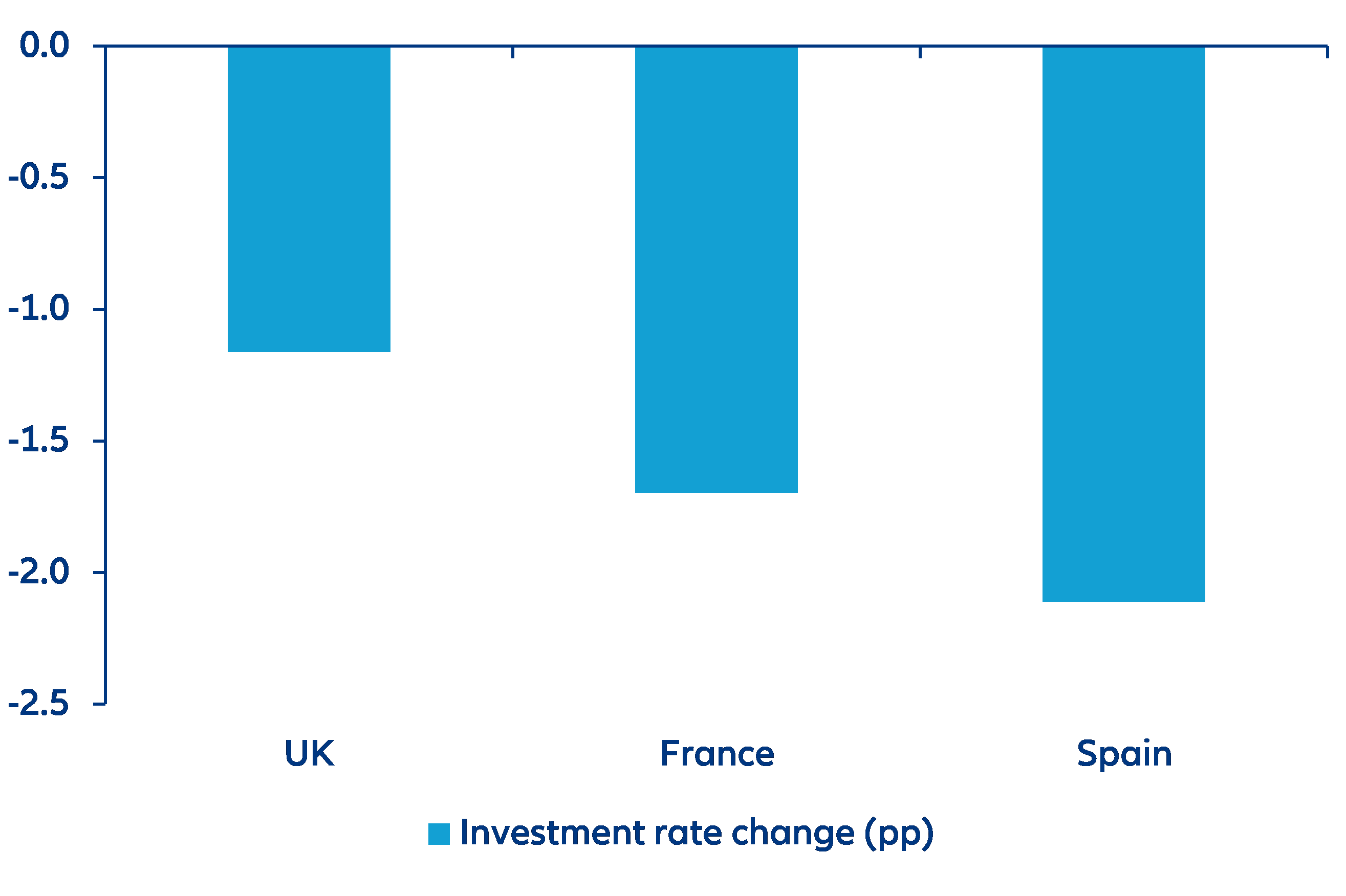

Însă, pe măsură ce mai multe contracte vor fi reînnoite, analiștii se așteaptă la o accelerare a prețurilor la utilități, sub 40% în Germania, comparativ cu 2021, față de 90% în Italia și Spania. Totuși, acest lucru nu va schimba nimic în ceea ce privește competitivitatea prețurilor din industria europeană în raport cu cea din SUA. Consumul de energie reprezintă în general aproximativ 1-1.5% din producție în sectorul producției. Deși competitivitatea prețurilor este mult mai sensibilă la modificările costurilor cu forța de muncă și la cursul de schimb, decalajul de preț la energie între SUA și Europa ar duce la pierderi, în general modeste, în ceea ce privește ocuparea forței de muncă și producția din industria prelucrătoare, chiar dacă Spania pare mai slabă. Cu toate acestea, există semne că Europa a început să piardă cote de piață comparativ cu alte țări.