Yönetici Özeti:

- Küresel tedarik zinciri aksaklıkları; Covid-19’un küresel olarak nüksedeceği durumlar, Çin'in devam eden Covid-19’u sıfırlama politikası ve Çin Yeni Yılının talep ve lojistik kanadında yaratacağı oynaklık nedeniyle 2022 yılının ikinci yarısına kadar yüksek kalacak. 2020 yılının ikinci yarısından bu yana olağanüstü güçlü bir performans gösteren küresel mal ticareti bu yılın üçüncü çeyreğinde daraldı. Küresel ticaret hacmindeki mevcut daralmanın %75'inin üretim açıklarından, kalan kısmının ise lojistik darboğazlarından kaynaklandığını görüyoruz. Bu nedenle, 2021 yılının son çeyreğinde yumuşak bir toparlanma yaşanması muhtemel (3.Ç.’te çeyreklik bazda %1,1 azalan mal ticareti son çeyrekte %0,8 artış sergileyebilir). Ancak, ticaret akışlarındaki volatilite ilkbahara kadar devam edeceği için 2022 yılının ilk çeyreğinde çifte dip yaşanması riski olası. 2022 yılının ikinci yarısından itibaren ticaretin normale dönmesinde etkili olacak üç faktör görülüyor: 1) Dayanıklı mallara yönelik tüketici harcamalarının yavaşlaması (yenilenme süreleri uzun olduğundan ve sürdürülebilir tüketim davranışları benimsenmeye başlandığı için). 2) Sermaye harcamalarının artması (özellikle, ABD’de) ve çoğu sektörde stokların kriz öncesi seviyelere dönmüş, hatta o seviyeleri geçmiş olması nedeniyle girdi sıkıntılarının hafiflemesi. 3) Kapasitenin artmasıyla nakliye sıkışıklıklarının azalması.

- Çin'den ithal edilen girdiler bakımından, Avrupa, ABD'ye göre daha zayıf kalıyor. Yurtdışından ithal edilen ara girdilere aşırı bağımlılık bakımından Avrupa, üretimde sermaye harcamalarının eksikliği ve nakliye kapasiteleri nedeniyle ABD'ye kıyasla daha fazla risk altında. Çin'de ekonomik bir yavaşlamanın yaratacağı bir şokun (örneğin, Çin ihracatında %10'luk bir düşüşün) AB sektör çıktıları üzerindeki etkisini simüle ettik ve en çok etkilenecek sektörlerin metaller (temel metaller ve fabrikasyon metal ürünler) ve otomotivle (motorlu araçlar, römorklar ve yarı römorklar, ulaşım ekipmanları) ilgili sektörler olduğunu gördük. Talep potansiyelin üzerinde kalmaya devam edeceği için, üretim kapasitesini arttırmaya ve liman altyapısına yönelik yatırımlar yapılmazsa Avrupa'da arz darboğazlarının normalleşmesi 2022 yılının sonrasına kalabilir.

- Buna rağmen, üretimin şirket merkezlerinin olduğu ülkelere çekilmesi ya da yaklaştırılması lafta kalmaya devam edecek. Tedarik-zinciri aksaklıklarına rağmen, endüstriyel faaliyetlerin merkezi ülkeye ya da onun yakınına kaydırılmasına yönelik net bir eğilim göremiyoruz. Buna tek istisna Brexit ile ilgili aksaklıklarla karşılaşmış olması muhtemel olan İngiltere. Bununla birlikte, korumacılık 2021 yılında rekor düzeye ulaştı ve esas olarak tarife dışı ticari engeller (ör. sübvansiyonlar, sanayi politikaları) olarak yüksek kalmaya devam edecektir.

- Genel olarak, küresel ticaret hacminin 2022 ve 2023 yıllarında sırasıyla %5,4 ve %4 artmasını bekliyoruz. Bu oran 2021 yılında %8,3’tü. Ancak, artan küresel dengesizliklere dikkat edilmeli: ABD, 2022-2023'te 1,3 trilyon dolar civarında rekor düzeyde ticaret açıkları kaydederken Çin'de tersi şekilde ortalama 760 milyar dolarlık rekor yüksek ticaret fazlası oluşacak. Bu arada, Euro Bölgesi de ortalamanın üzerinde 330 milyar dolar civarında bir ticaret fazlası kaydedecek. İhracat kazanımları açısından, 2021-2023 döneminde 3 trilyon doları aşacak ticaret fazlasıyla Asya-Pasifik önümüzdeki birkaç yıl da ana kazanan olmaya devam edecektir. Sektör düzeyinde, enerji, elektronik ve makine ve teçhizat sektörleri 2022 yılında da ihracatlarını güçlü şekilde sürdürmeye devam edecektir. Ancak, 2023 yılında ihracatın bir numaralı kazananı, iş yoğunluğu ve 2021 yılında düşük sermaye giderleri sayesinde otomotiv olacak görünüyor.

Küresel tedarik zinciri aksaklıkları, 2022 yılının ikinci yarısına kadar yüksek kalacak

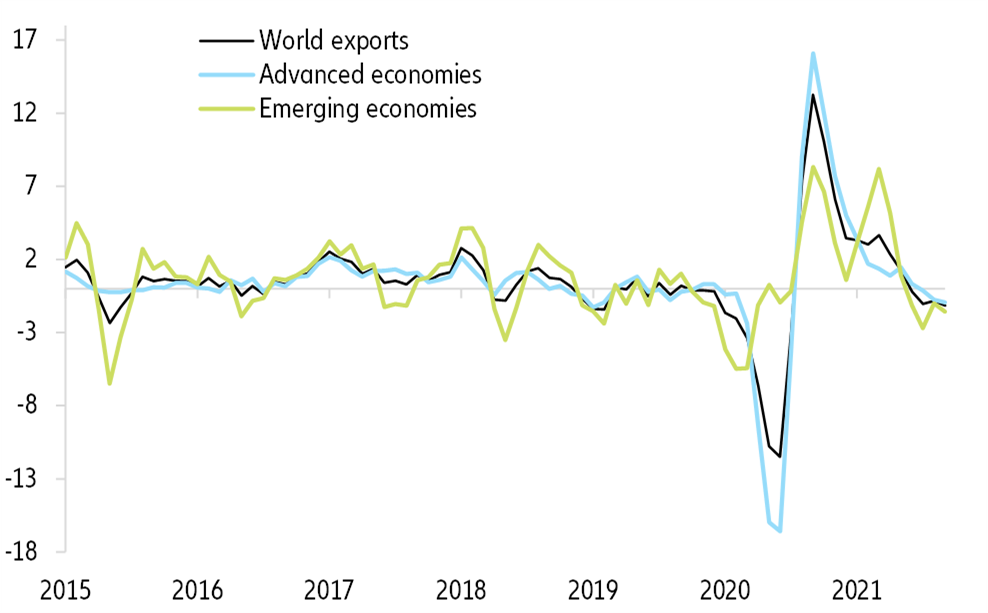

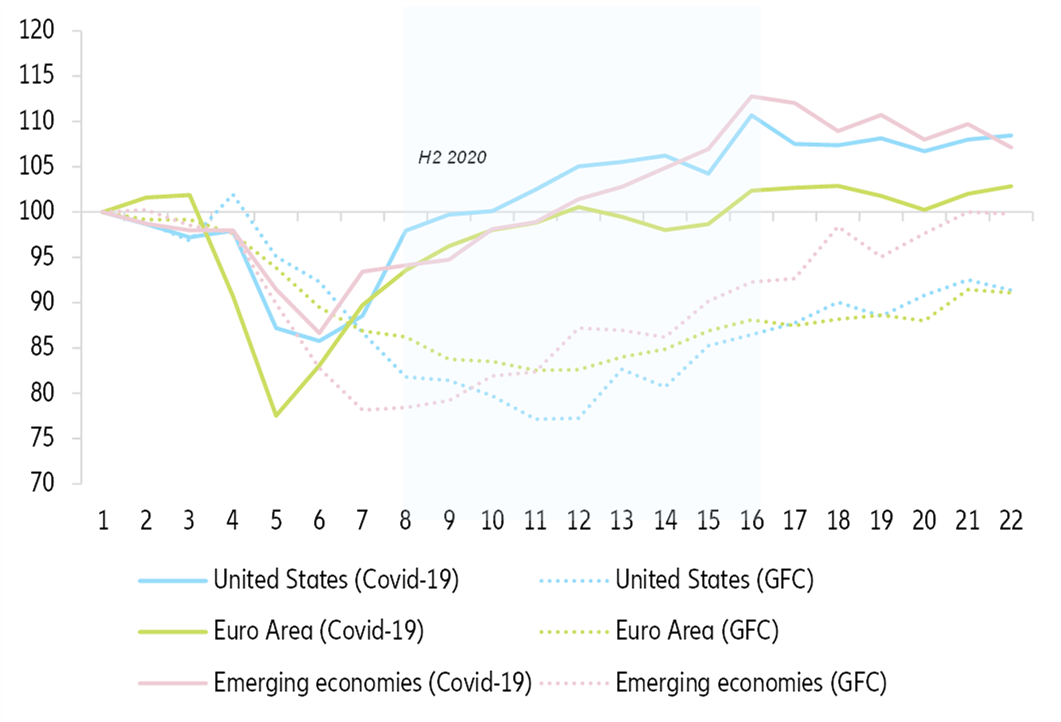

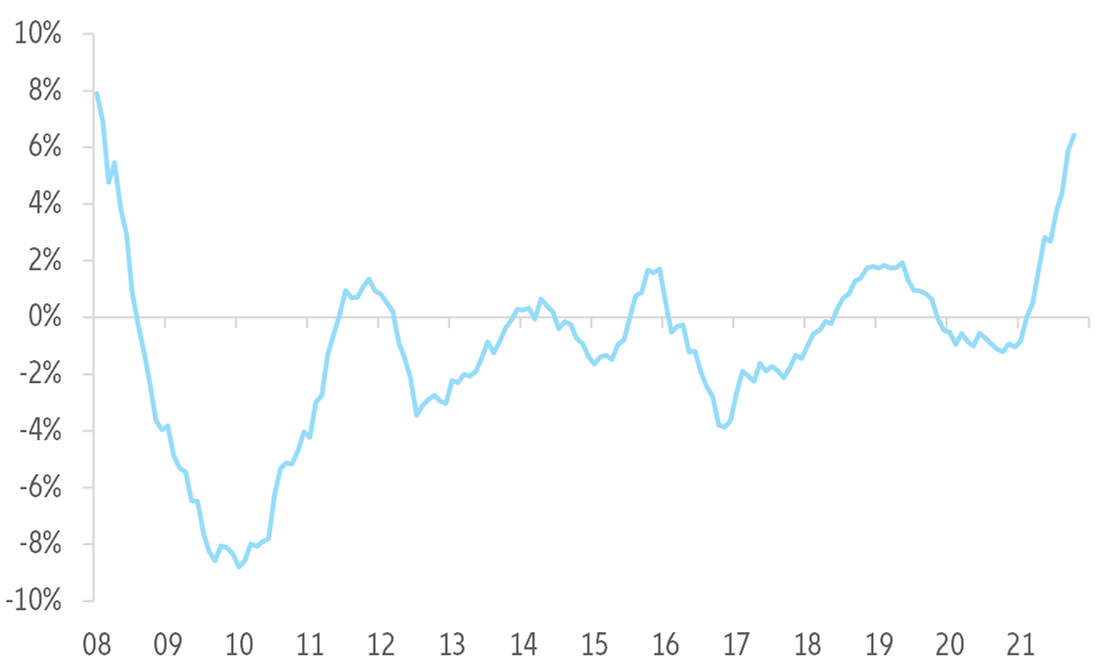

Küresel ticaret hacmindeki mevcut daralmanın %75'i üretim açıklarından, kalan kısmı ise lojistik darboğazlarından kaynaklanıyor. 2020 yılının ikinci yarısından itibaren olağanüstü güçlü bir performans gösteren küresel mal ticareti Temmuz ayıyla birlikte daralmaya başladı (2021 3.Ç’te çeyreklik bazda -%1,1). Bu durum özellikle gelişmiş ve gelişmekte olan ekonomilerde görüldü (bkz. Şekil 1). Gelişmekte olan ülkeler için bu durum daha çok Çin'deki mevcut ekonomik yavaşlamadan kaynaklanırken, gelişmiş ekonomiler için sorun talepten ziyade arz darboğazları oldu.

Şekil 1 – Mal ihracatı hacmi, üç aylık % değişim

Sources: CPB, Allianz Trade, Allianz Research

Limanlar ile sık sık irtibat kurarak oluşturduğumuz, Çin limanlarına ait yoğunluk endeksimiz (bkz. Şekil 2), 2020-2021 döneminde trafiğin yoğun olduğu günlerin sayısının, salgın öncesi ortalamadan çok daha yüksek olduğunu açıkça gösteriyor. Bu durum, hava koşulları, enerji krizi, endüstriyel fabrikaların kapanması ve Covid-19’u sıfırlama stratejisi gibi öngörülemeyen olaylardan kaynaklanmıştır.

Şekil 2 – Çin limanları yoğunluk endeksi

Sources: UNCTAD AIS database, Allianz Trade, Allianz Research

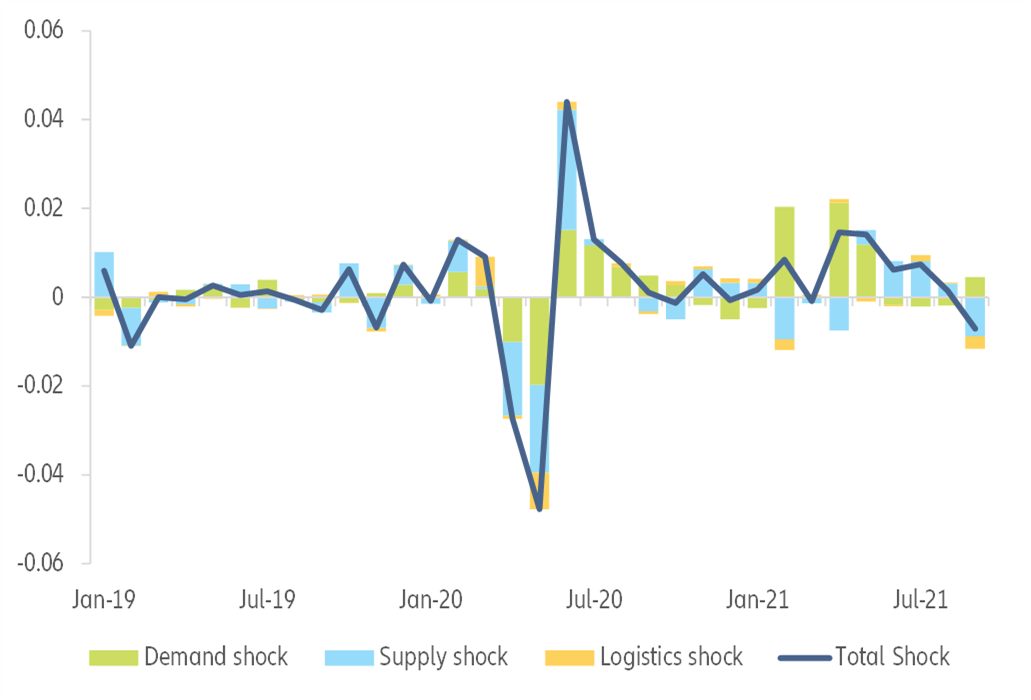

Küresel ticareti etkileyen her bir faktörün etkisini ölçmek için, her bir faktörü VAR modeli kullanarak, (ABD perakende satışlarını referans alarak) küresel talep, küresel arz (yani, sanayi üretimi) ve lojistik koşulların (yani, PMI anketlerinden alınan üretici teslimat süreleri) bir fonksiyonu olarak tahmin ediyoruz. Modelimizin, temel tahmininden sapmaları her bir faktöre bağlayan tarihsel varyans ayrıştırmalarına baktığımızda, talep şoklarının Temmuz 2020'den bu yana küresel ticaret büyümesine çoğunlukla olumlu katkı sağladığını görüyoruz. Diğer yandan, arz şokları her ne kadar 2020 yazında ciddi ölçüde olumlu bir katkı sağlasa da sonrasında, büyük olasılıkla Covid-19’un zaman zaman tırmanışa geçmesine bağlı nedenlerden dolayı oldukça değişken seyrediyor. Ayrıca, son dönemdeki lojistik şokların önceki dönemlere göre daha fazla katkı sağladığını görüyoruz. Özellikle, küresel ticaretteki en son “beklenmedik” düşüşün esas olarak arz ve lojistiğe bağlı faktörlerden kaynaklandığını gözlemliyoruz. İki faktörün Eylül ayında küresel ticaret büyümesine aylık bazda toplam -1.2 puanlık olumsuz etkisi olduğunu söyleyebiliriz (lojistik faktörün -0.3 puan ve tedariğin -0.9 puan) (bkz. Şekil 3).

Şekil 3 – Küresel ticaret büyümesine ilişkin tarihsel varyans ayrıştırması

Sources: Allianz Trade, Allianz Research

Yenilenen küresel Covid-19 salgınları, Çin'in sürdürdüğü sıfır Covid-19 politikası ve Şubat 2022'deki Çin Yeni Yılı gibi arz darboğazlarını yüksek tutmaya devam eden olaylara rağmen daralma geçici olacaktır. Kısa vadeli görünüme bakıldığında, ülke düzeyindeki öncü veriler ve ticaret hacminin (son birkaç ayki arz sorunları ve liman tıkanıklığı nedeniyle) normal trendinin yaklaşık %4 altında olması, 2021 yılı son çeyreğinde yumuşak bir toparlanmayı (çeyreklik bazda +%0,8) olası kılıyor.

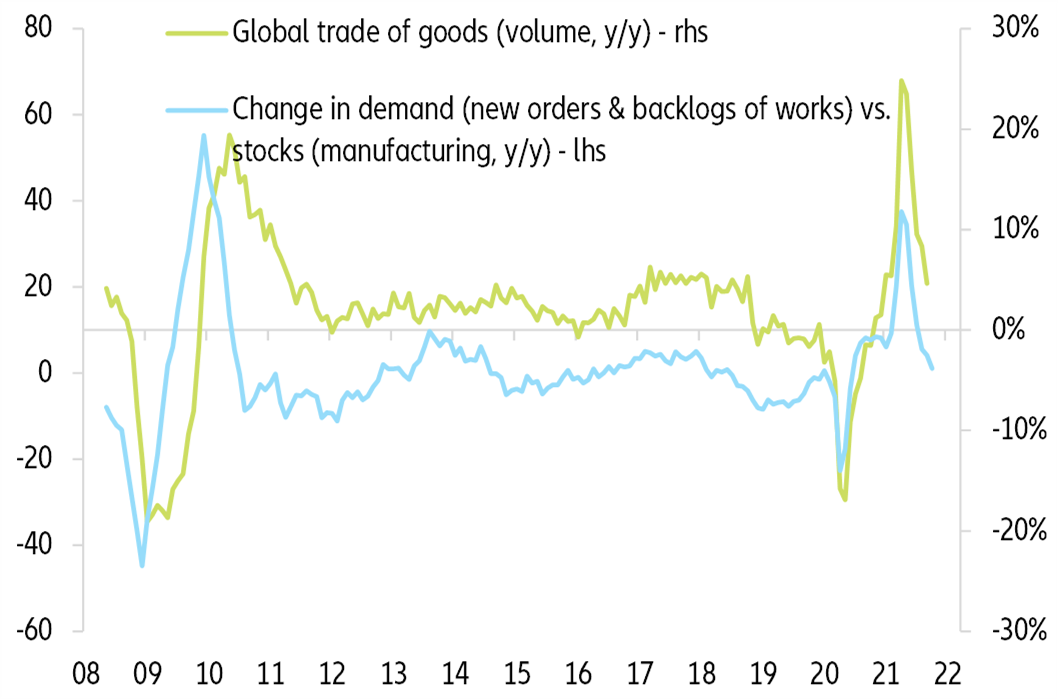

Çin ve Japonya'nın ihracatı Ekim ayında sıralı bir iyileşme gösterdi ve Güney Kore ihracatına ilişkin Kasım ön verileri, son zamanlardaki ters rüzgarların hafiflediğini gösteriyor. Bununla birlikte, küresel talebin dinamikleri, Çin ekonomisindeki yavaşlama ve Avrupa ve ABD'de yenilenen Covid-19 vakalarıyla beraber 2022 yılının ilk çeyreğinde (bkz. Şekil 4) küresel ticarette çifte dip riskine işaret ediyor.

Şekil 4 – Küresel mal ticareti hacmi (yıllık %) ve talep-stok uyuşmazlığı göstergesi

Sources: CPB, IHS Markit, Allianz Trade, Allianz Research

Ticaret ve üretimin normale dönmesini sağlayacak 3 faktör

Devam eden tedarik zinciri aksaklıkları, Covid-19 salgınının tetiklediği küresel arz-talep ve nakliye kapasitesindeki uyumsuzlukların bir mirası. Ancak, bu aksaklıklar artık zirveyi gördü ve bundan sonraki dönemde düşüşe geçmelerini bekliyoruz.

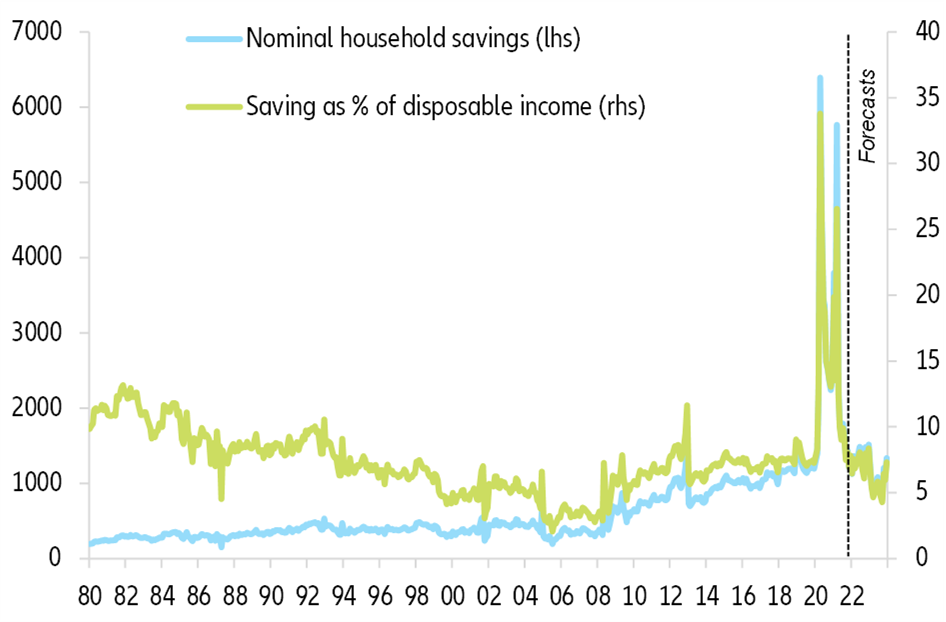

Faktör #1: Tüketici talebi eşi benzeri görülmemiş şekilde arttı ve kriz sırasında oluşan fazla tasarruflar muhtemelen 2023 yılına kadar ancak tükeneceğinden, tüketici talebinin ortalama eğilimin üzerinde seyretmesi muhtemel. Dayanıklı malların yenilenme döngüsü, tedarik zinciri darboğazlarındaki en kötü anların geride kaldığını gösteriyor. Küresel ticaretin talep tarafı halihazırda bir süredir potansiyelin oldukça üzerinde seyrediyor. Önümüzdeki yılda da yüksek bir seviyede kalarak sonrasında kademeli olarak kendi kendini düzenleyen bir normalleşme geçirecek. Çünkü Covid-19'a yönelik verilen mali teşvikler arzdan ziyade talebi canlandıracak türdendi. Özellikle gelişmiş ülkelerde hükümetlerin sağladığı mali ve parasal destekler neredeyse GSYH'nin yaklaşık %25'i kadardı. Bu destek aşamalı olarak kalkarken, ABD, Euro Bölgesi ve Çin'de maliye politikaları çok destekleyici olmaya devam edecek. Buna ek olarak, hanehalkının tasarruf fazlaları, 2022 ve 2023 yıllarına kadar tüketici talebini desteklemeye devam edecek. İşgücü piyasalarındaki toparlanmanın hanehalkı satın alma gücünü destekleyeceği ABD'de tasarruf oranının 2022 yılının sonuna doğru kriz öncesi seviyesine (harcanabilir gelirin %7.3'ü) ulaşmasını bekliyoruz (bkz. Şekil 5). Avrupa'da tasarruf fazlalarının 2021 yılında, özel tüketimi GSYH’nin %1,4’ü oranında desteklemesi bekleniyor. 2022 ve 2023 yılında da sırasıyla %0,9'u ve %0,5 desteklemesi muhtemel görünüyor (bkz. Şekil 6).

Şekil 5 – ABD hanehalkı tasarrufları (milyar USD ve harcanabilir gelirin %’si)

Sources: Refinitiv, Allianz Trade, Allianz Research

Şekil 6 – Kalan tasarruf fazlalarının özel tüketimi ne ölçüde canlandıracağının tahmini, GSYH’nin %’si olarak (2021 ortası itibariyle, mevcut en son veriler)

Sources: Eurostat, ONS, Allianz Trade, Allianz Research

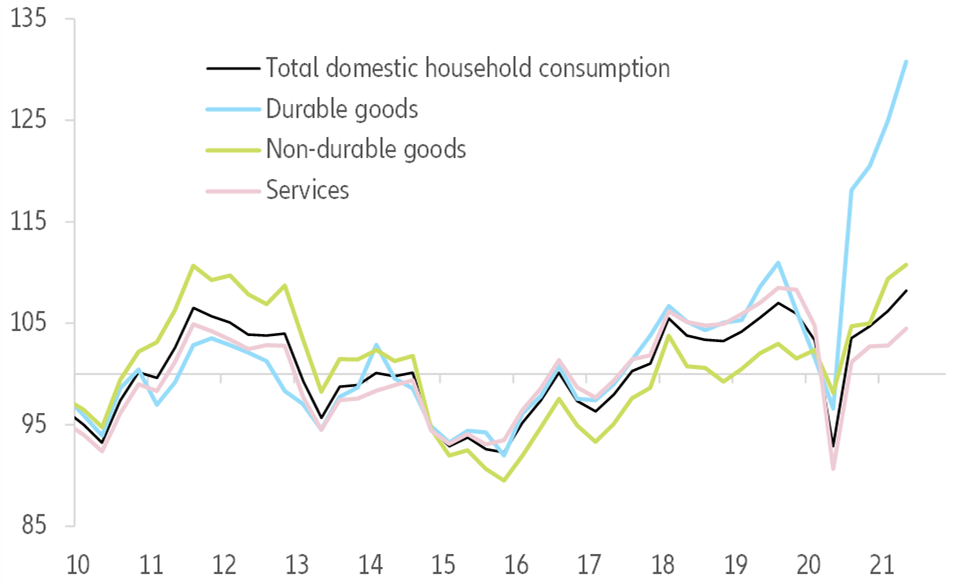

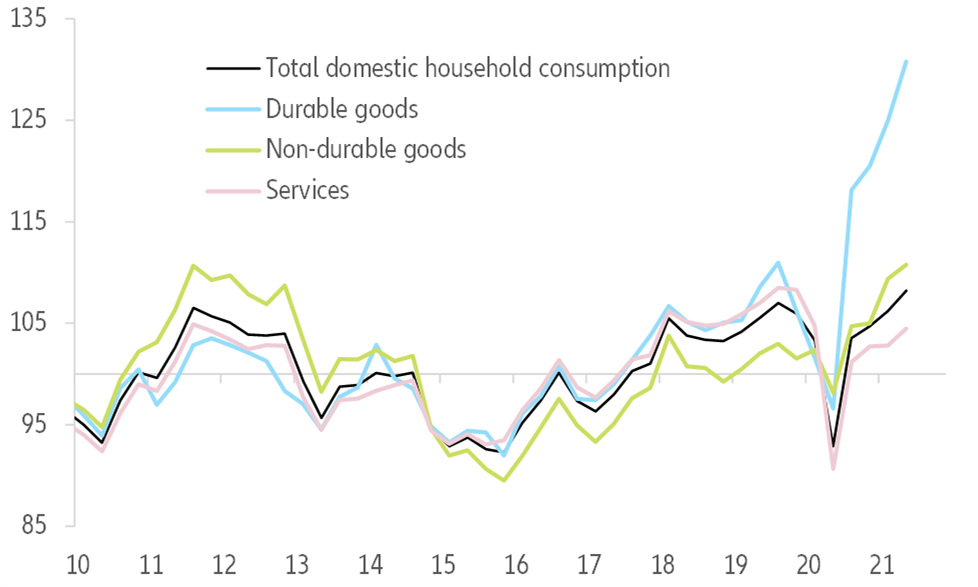

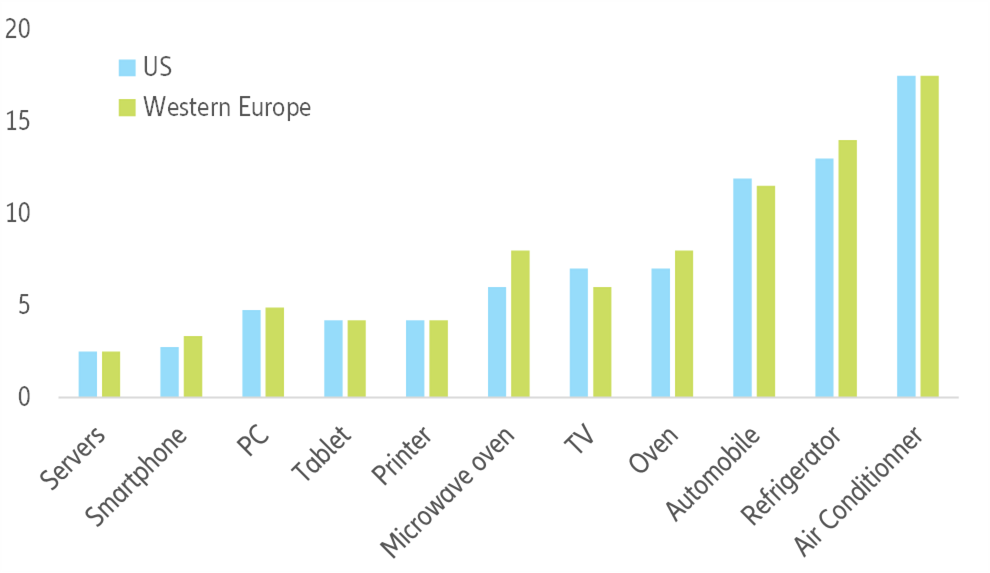

Sokağa çıkma yasakları ve kapanmalar nedeniyle cafe, restoran, otel gibi hizmetler yerine (dayanıklı) mallara kayan ciddi miktardaki hanehalkı harcaması (bkz. Şekil 7) bundan sonra yeniden nükseden Covid-19 dalgalarının yaratabileceği olumsuz senaryolarda bile sınırlı kalacaktır. Zira, dayanıklı tüketim mallarının ömrü uzundur ve yenilenme zamanı geç gelir (bkz. Şekil 8) ve hanehalkları da özellikle gelişmiş ekonomilerde, daha sürdürülebilir tüketim kalıplarına yönelmektedir. Bununla birlikte, politika karmalarında sıkılaşmaya beklenenden daha erken geçilebileceğine yönelik riskler görüyoruz ve bu da talebin düşmesine neden olabilir.

Şekil 7 – Gelişmiş ekonomilerde yurtiçi hanehalkı tüketimi (100 = 2010-2019 arası ortalama)

Sources: OECD, Allianz Trade, Allianz Research

Şekil 8 – Seçili mallar için yenileme döngüsü (yıl sayısı)

Sources: Multiple sources, Allianz Trade, Allianz Research

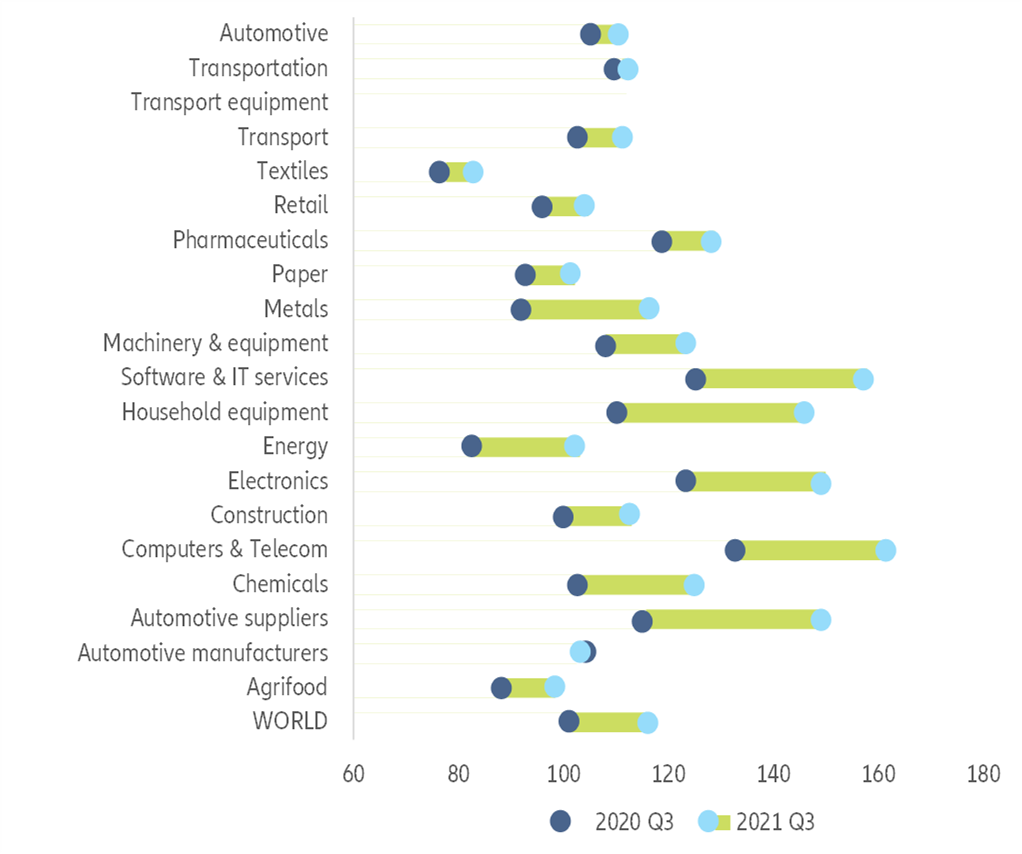

Faktör #2: Stoklar kriz öncesi seviyelere ulaştı ve sermaye harcamalarındaki artışlar sayesinde başta ABD olmak üzere üretim kapasitesi artacak. 2020 yılının başlarında Covid-19 krizinin zirvesinde stokları erittikten sonra, üreticiler gelişmiş ekonomilerdeki benzeri görülmemiş talep artışıyla başa çıkabilmek için hızlı bir şekilde stok yenilemek zorunda kaldı (dipten zirveye %22 artışla Ekim 2020'de kriz öncesi stok seviyelerine dönüş) (bkz. Şekil 9). Özellikle Avrupa'da 2021 yılında ciddi bir girdi sıkıntısı yaşandı. Kuzey Amerika'da bu sıkıntı biraz daha düşük düzeydeydi. İyi haber şu ki, acil stok yenileme ihtiyaçlarının en sıkıntılı olduğu aylar geride kaldı (bkz. Şekil 10) ve çoğu sektörde stok seviyesi kriz öncesi uzun vadeli ortalamaların şimdiden üzerine çıktı (bkz. Şekil 11). Yarı iletken kıtlığına rağmen, özellikle; elektronik, bilgisayar & telekom ve hanehalkı ekipmanlarına yönelik sektörler stoklarını önemli ölçüde artırmayı başardı. Yarı iletkenlere erişimde daha fazla zorluk yaşayan ve üretilen malları biriktirme maliyetlerinin daha yüksek olduğu otomotiv sektörü de her şeye rağmen stoklarında artışa gitmeyi başardı.

Şekil 9 – İthalat hacmi, 100 = kriz-öncesi zirveler, Küresel Mali Kriz sırasındaki ve Covid-19 krizi öncesi

Sources: CPB, Allianz Trade, Allianz Research

Şekil 10 –İmalat sektöründe girdi stoklama aciliyeti* (pozitif = acil stoklama ihtiyacı var anlamına gelir)

* Quantity of purchases – Stocks of purchases

Sources: IHS Markit, Allianz Trade, Allianz Research

Şekil 11 – Sektörlerin küresel bazda stokları (100 = 2010-2019 ortalaması)

Sources: Refinitiv, Allianz Trade, Allianz Research

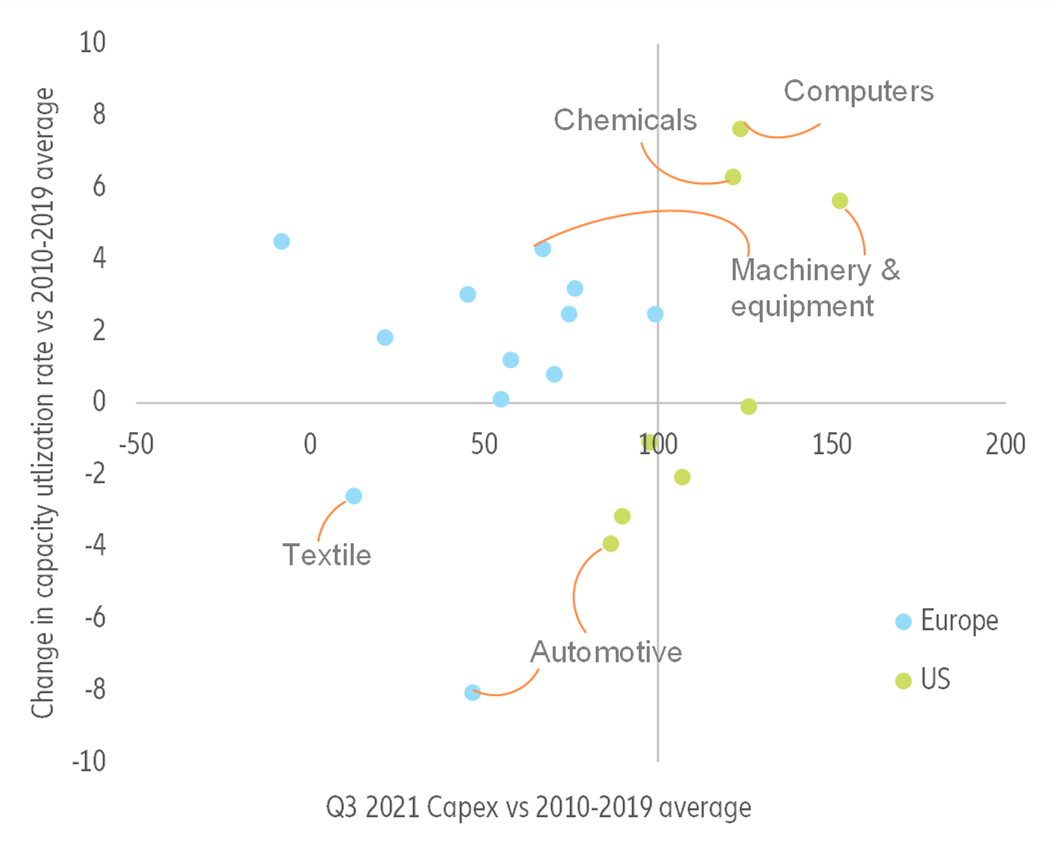

Avrupa'dan farklı olarak, 2021 yılında sermaye harcamalarındaki artışların sağlayabileceği ilave arz ABD'deki üretim açığını daha erken kapatabilir. ABD ve Avrupa'da yeni üretim kapasitelerinin hangi seviyede olduğunu anlamak için sermaye harcamalarına ve kapasite kullanım oranlarına bakıyoruz (bkz. Şekil 12). Genel olarak bakıldığında, ABD’de yatırım çabalarının Avrupa'dan daha fazla olduğu görülüyor. Zira, ABD'deki bazı sektörlerde (örneğin, bilgisayarlar, makine ve teçhizat), yüksek kapasite kullanım seviyelerine rağmen yatırım harcamaları pandemi öncesi uzun vadeli ortalamalardan daha yüksek seviyede. Sermaye harcamalarının normal seviyelerin altında olduğu Avrupalı şirketler, yatırım döngüleri bakımından ABD’ye göre daha az gelişmiş görünüyorlar ve daha yüksek talebe yanıt vermek için normalin üzerinde kapasite kullanım oranlarına güveniyorlar. Finansman koşullarının uygun ve kurumsal nakit pozisyonlarının yüksek olması durumunda 2022 yılında Avrupa'nın yatırımlar açısından (ve takiben üretim kapasitesi bakımından) bir arayı kapatma potansiyeli olabilir. Birçok anket, şirketlerin çoğunun tedarik zinciri darboğazları ve girdi kıtlığı nedeniyle 2021 yılında yatırım kararlarını ertelediğini gösteriyor.

Şekil 12 – ABD ve Avrupa’da yatırım harcamaları ve kapasite kullanım oranları

Sources: OECD, Allianz Trade, Allianz Research

Faktör #3: Kapasite arttıkça nakliye sıkışıklıkları hafiflemelidir: Yeni konteyner gemileri için küresel siparişler son birkaç ayda mevcut filonun %6,4'üyle rekor seviyelere ulaşırken ABD liman altyapısını yenilemek için 17 milyar dolar harcayacak. Eylül 2021'de Covid-19 krizi öncesine göre altı-yedi kat artarak zirveye ulaşan nakliye maliyetlerinin 2021 yılının son çeyreğinde (nakliye için vadeli işlem piyasalarına paralel olarak) kademeli olarak gerilemesini bekliyoruz. Ancak, maliyetler 2022 yılında yüksek seviyelerde kalmaya devam edecek.

Nakliye kapasitesini artıracak hızla büyüyen yeni siparişler (bkz. Şekil 13) 2022 yılının sonuna doğru kullanıma hazır hâle gelecektir. Bu da nakliye darboğazlarını önemli ölçüde azaltacaktır (şu anda küresel ticaret hacminin yaklaşık %4'ünün nakliye sıkıntıları nedeniyle engellendiğini tahmin ediyoruz). Nakliye darboğazlarının rahatlamasına yardımcı olabilecek bir diğer faktör de liman kapasitesidir. Ne de olsa, gemi sayısında artışa gidilse de yükleme ve boşaltma için yeterli altyapının olmaması yine tıkanıklıklara yol açacaktır. Veriler, halihazırda Los Angeles ve Long Beach'te gemi işlemlerinin tamamlanma süresinin artık üç katına çıktığını ve bekleme süresinin 7-12 güne tırmandığını gösteriyor. Karşılaştırmak gerekirse aynı süreç, Rotterdam'da 6 ve büyük Çin limanlarında 1-3 günde tamamlanmaktadır.

Şekil 13 – Yeni konteyner gemisi siparişleri (mevcut filonun %'si olarak geriye doğru 12 aylık toplam)

Sources: World Bank, Allianz Trade, Allianz Research

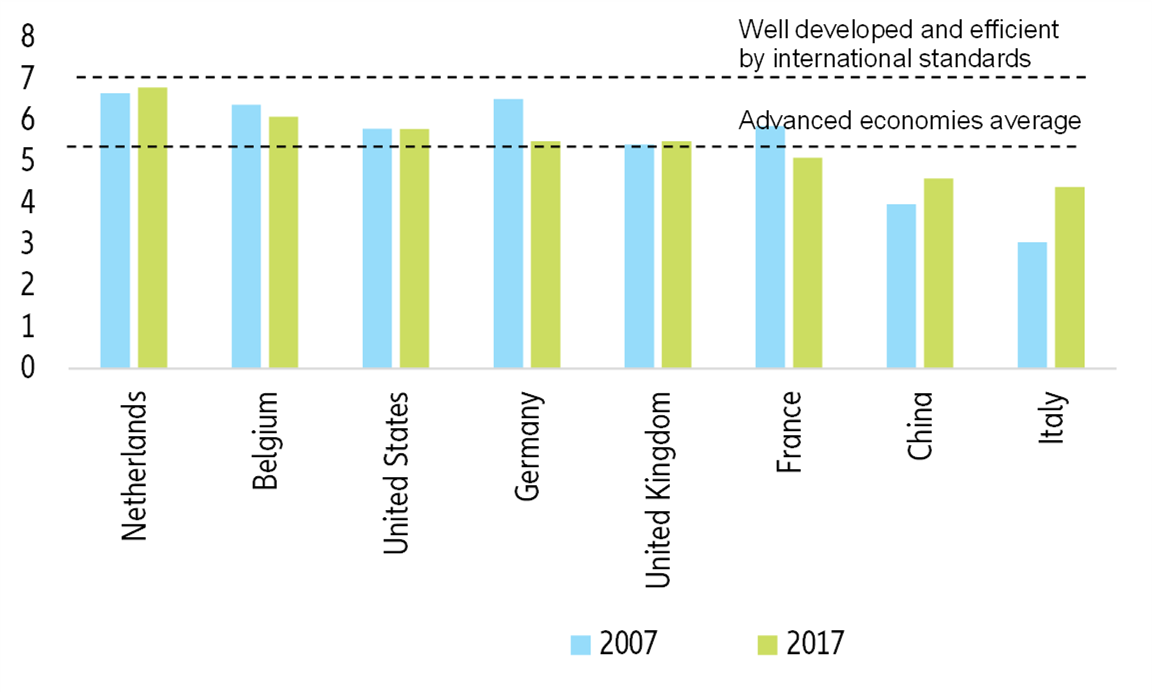

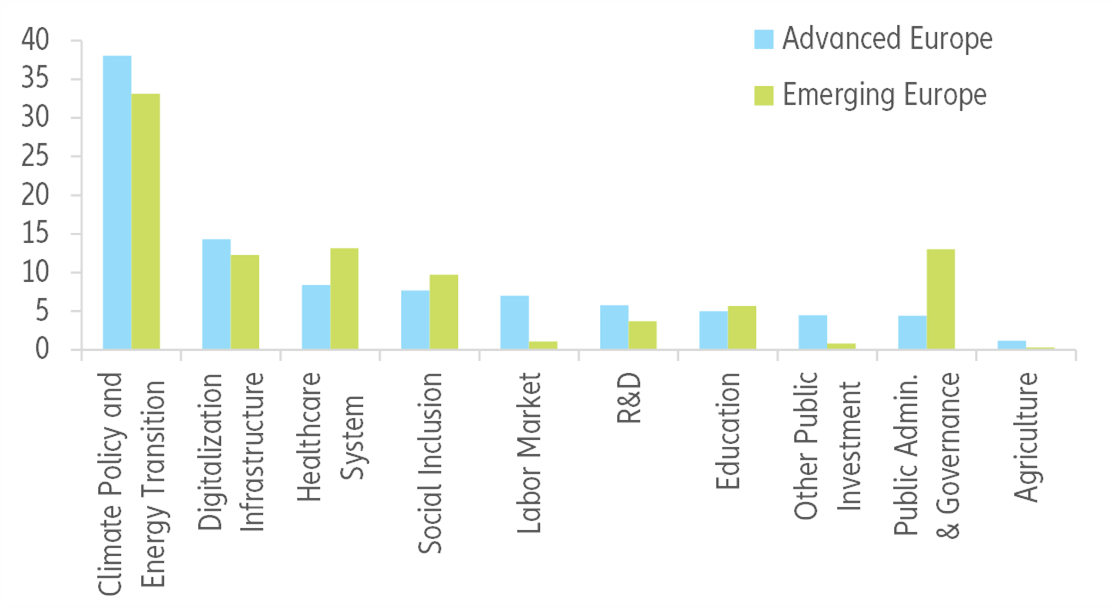

ABD; onarım ve bakım yığılmalarını hafifletmek, tıkanıklığı ve emisyonları azaltmak ve elektrikli, düşük karbon teknolojilerini desteklemek için liman altyapısı ve su yollarına yönelik yatırım harcamalarında ek 17 milyar dolar ve havaalanlarına yönelik yatırım harcamalarında ek 25 milyar dolar artışa gitmeyi planlıyor. Gerçekten de son on yılda hem ABD hem de Avrupa liman altyapılarının kalitesi bakımından, Dünya Bankası tarafından belirlenen "uluslararası standartlara göre iyi gelişmiş ve verimli" eşiğinin sürekli olarak altında kalmaktadır (bkz. Şekil 14). Gündemde hâlâ büyük ölçekli altyapı yatırımı planlarının olmadığı (bkz. Şekil 15) Avrupa, başta Asya’dan olmak üzere yurtdışından gelen girdilere bağımlılığı göz önüne alındığında, uzun vadede tedarik zinciri şoklarına karşı kırılgan kalmaya devam edecek.

Şekil 14 – Liman altyapısının kalitesi, WEF (1=son derece az gelişmiş ila 7=uluslararası standartlara göre iyi gelişmiş ve verimli)

Sources: World Bank, Allianz Trade, Allianz Research

Şekil 15 – AB: Kurtarma ve Dayanıklılık Fonu hibeleri (ana Yatırım Kategorileri, toplamın %’si)

Sources: European Commission, Allianz Trade, Allianz Research

2022-2023 yıllarında küresel ticaretin görünümü

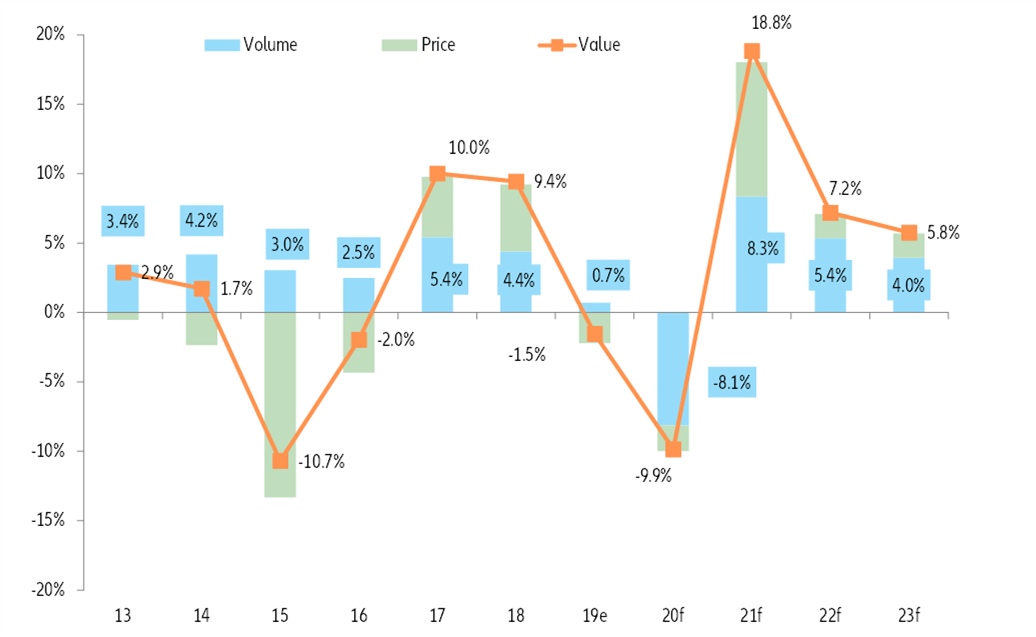

2021 yılında +%8,3 artan küresel ticaret hacminin kademeli olarak kriz öncesi uzun-vadeli ortalamasına dönmesini ve 2022 ve 2023 yıllarında sırasıyla %5,4 ve %4 artmasını bekliyoruz. Ciddi girdi kıtlıkları, daha yüksek nakliye maliyetleri ve güçlü bir dolar ile beraber 2021 yılında fiyat etkilerini arttırmış olsa da (2021 yılında küresel ticaretin nominal olarak %18,8 büyümesi bekleniyor), fiyat artışındaki bu eğilimin 2022 yılında tersine dönmesini ve fiyatların 2017-18 yıllarındaki zirvelerin altına inmesini bekliyoruz. (bkz. Şekil 22).

Ancak artan küresel dengesizliklere dikkat edilmeli: ABD, rekor düzeyde ticaret açıkları (2022-2023'te 1,3 trilyon dolar civarında) kaydederken Çin'de tersi şekilde rekor yüksek ticaret fazlası (ortalama 760 milyar dolar) oluşacak. Bu arada, Euro Bölgesi de ortalamanın üzerinde 330 milyar dolar civarında bir ticaret fazlası kaydedecek.Figure 22 – Global trade growth (%)

Sources: Allianz Trade, Allianz Research

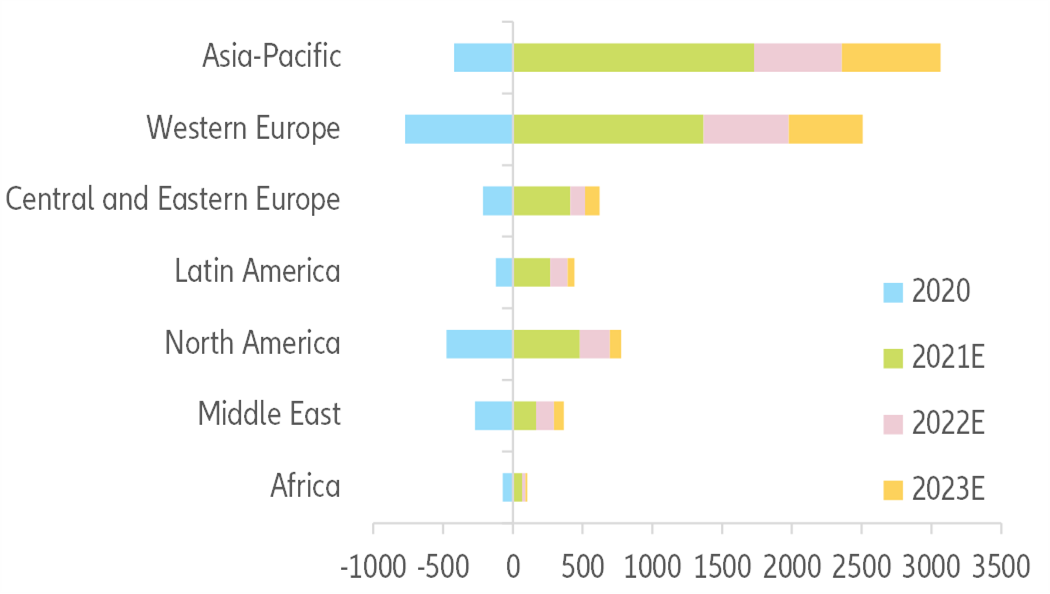

İhracat kazanımları açısından (bkz. Şekil 23), Asya-Pasifik 2020 yılındaki 420 milyar dolarlık kaybın ardından 2021-2023'te 3 trilyon dolardan fazla olacak kazançlarla, önümüzdeki birkaç yıl daha ana kazanan olmaya devam edecek. Bu kazanımların yarısından fazlası muhtemelen 2021 yılında sağlanacak. Bunu 2022 yılında 630 milyar dolar ve 2023 yılında 710 milyar dolarlık kazanımlar izleyecek. Her ne kadar bu kazanımlar, 2020 yılında ihracatta çok daha keskin bir daralmayı takip etse de Avrupalı ihracatçıların 2021-2023 dönemindeki toplam performansı Asya-Pasifik'tekine benzer olabilir. Son olarak, Kuzey Amerika'nın ihracat kazançlarının 2021-2023 döneminde 800 milyar dolara yaklaşması bekleniyor (2020'de 500 milyar dolara yakın kaybın ardından).

Şekil 23 – Bölgesel bazda ticaret, yıllık değişim (milyar USD)

Sources: Allianz Trade, Allianz Research

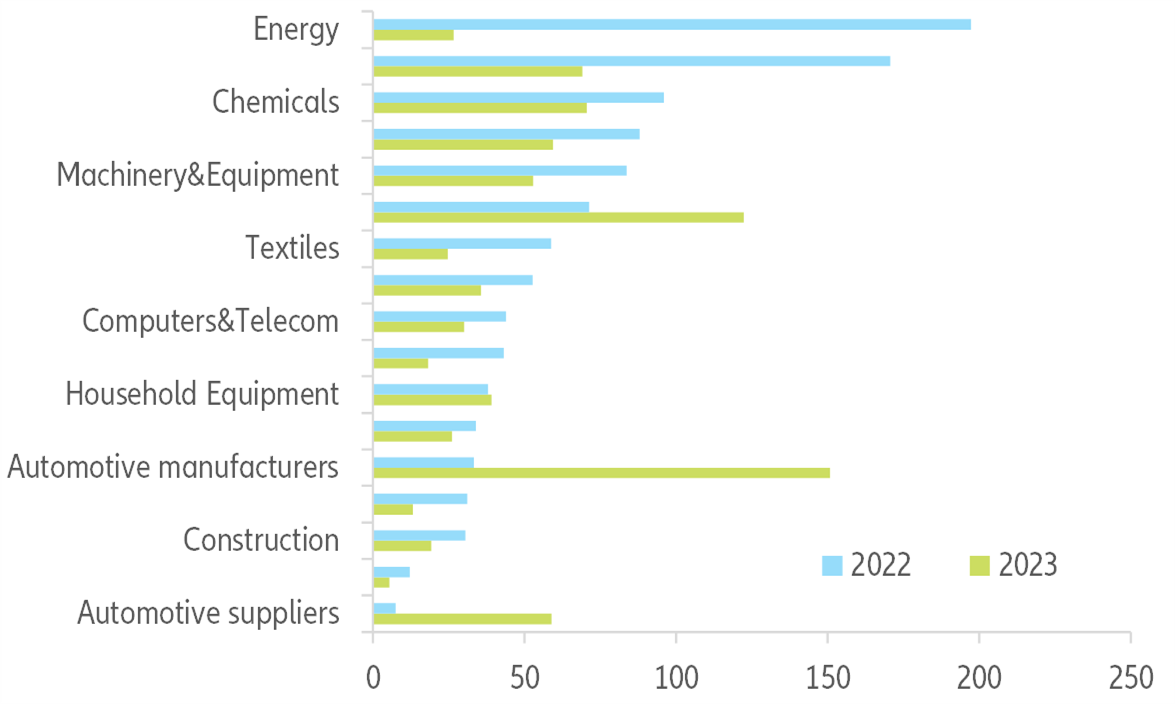

Sektör düzeyinde, baz etkilerine rağmen fiyat etkileri her sektörde azalmıyor. 2021 yılının iyi performans gösterenleri, 2022 yılında da ihracatlarını güçlü şekilde sürdürmeye devam edecektir (özellikle; enerji, elektronik ve makine ve teçhizat sektörleri). 2023 yılında ihracatın bir numaralı kazananı, iş yoğunluğu ve 2021 yılındaki düşük sermaye giderleri sayesinde otomotiv olacaktır (bkz. Şekil 24).

Şekil 24 – Sektör bazında ticaret, yıllık değişim (milyar USD)

Sources: Allianz Trade, Allianz Research

Raporun tamamı için PDF Dokümanı indirin!

Yazarlar

Global Head of Economic Research

Senior Economist for Asia Pacific

Sector Advisor and Data Scientist