YÖNETİCİ ÖZETİ

Ukrayna'nın işgali ve Çin'de yeniden başlayan Covid-19 salgını, 2022 yılında küresel ticaret üzerinde çifte darbe yaratacak: Küresel ticaret hacmi düşerken, fiyatlar yükselecek. Artık, 2022 yılında küresel ticaret hacminde %4 (Ukrayna’nın işgali öncesine göre beklenenden 2 puan daha düşük), nominal olarak ise %10,9 büyümesini bekliyoruz (+%7,2 olan işgal öncesi beklentimize kıyasla). Küresel ticaret hacminde 2022 yılının ilk yarısında çift dip yaşanma riski işgalden önce de zaten vardı ama şimdi daha da arttı.

Güven ve talep şoku nedeniyle, 2022 yılında Rusya ve Euro Bölgesi ülkelerine yapılan ihracatta 480 milyar dolar kayıp yaşanacak ve bu kayıp kabaca her iki taraf için de eşit olacak gibi görünüyor. Bu durumdan en çok etkilenen ise Doğu Avrupa'daki şirketler olacak.

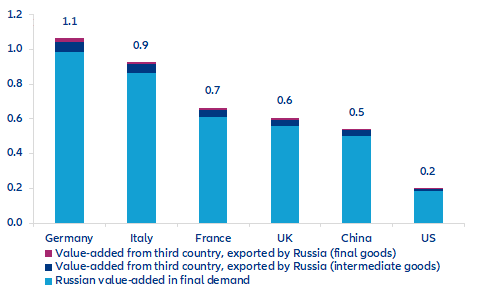

Küresel ve bölgesel katma değer zincirlerindeki tedarikçi rolü bakımından ele alındığında Rusya’nın durumu, yine öncelikle en fazla Doğu Avrupa bölgesi ülkeleri için risk yaratacak. Diğer yandan, Rusya ile ilişkilerin tamamen kesilmesi durumunda Euro Bölgesi'nin en büyük ilk dört ekonomisinin toplam GSYİH'si %0,4 ve toplam ihracatı %1,1 azalabilir.

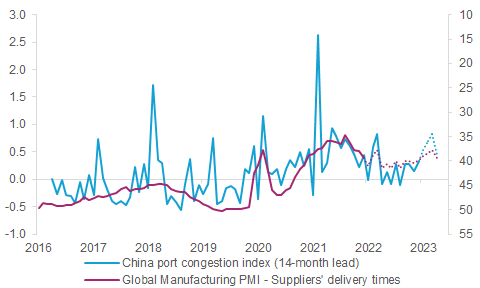

Çin'de yinelenen Covid-19 salgını, küresel tedarik zinciri için daha büyük bir sorun, çünkü sürdürülebilir sıfır Covid politikası 2022 yılı boyunca teslimat sürelerinde uzamaya neden olabilir.

Küresel tedarik zinciri lojistik maliyetleri, yüksek petrol fiyatları nedeniyle artabilir:

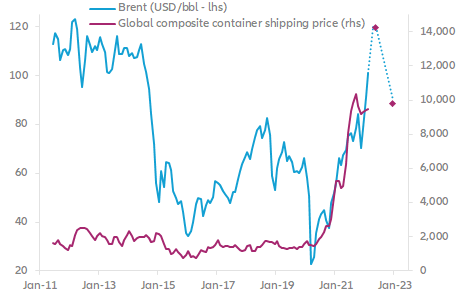

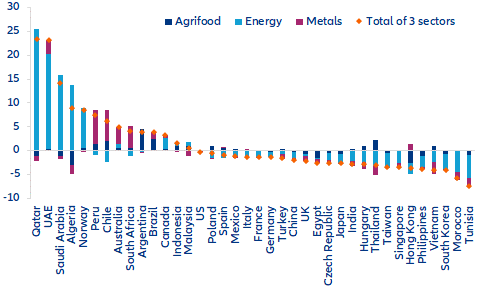

Brent petrol fiyatı ve konteyner navlun fiyatları arasında 2020 yılından itibaren %90'lıkbir korelasyon oluştu. Bu ilişki navlun fiyatlarının 40 feet’lik konteynerlar için 14 bin dolar gibi yeni bir zirveye tırmanarak rekor kırabileceğine işaret ediyor. Orta Doğu, Norveç ve bazı Latin Amerika ülkeleri gibi net emtia ihracatçıları daha yüksek emtia fiyatları ve Rusya'ya ikame arayışından olumlu etkilenebilir. Avrupa'da, Almanya'nın ticaret fazlası üçte bir oranında azalırken Fransa'nın ticaret açığı üçte ikiden fazla artabilir. Ukrayna'nın işgali ve Çin'de yeniden başlayan Covid-19 salgını, 2022'de küresel ticaret üzerinde çifte darbe yaratacak: küresel ticaret hacmi düşerken, fiyatlar yükselecek.

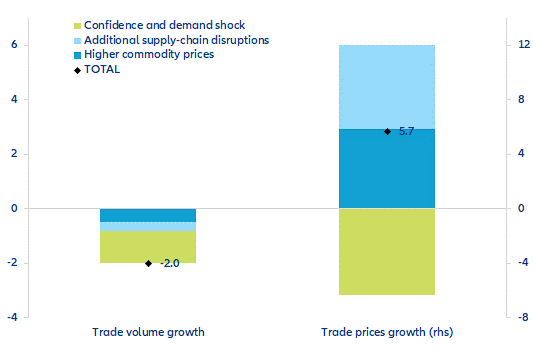

Artık, 2022 yılında küresel ticaretin hacim bazında %4,0 (Ukrayna’nın işgali öncesine göre beklenenden -2 puan daha düşük), nominal olarak ise %10,9 büyümesini bekliyoruz (+%7,2 olan işgal öncesi beklentimize kıyasla). 2021 yılının 3 çeyreğindeki daralmanın ardından, yalnızca tedarik zinciri darboğazları nedeniyle değil, aynı zamanda azalan talep nedeniyle de 2022 yılının ilk yarısında küresel ticaret hacminde çift dip yaşanma riski daha da arttı1. Ukrayna'daki savaş nedeniyle dünya çapında GSYİH büyümesi yavaşlayacak, özellikle Avrupa ekonomilerinde bu daha fazla hissedilecek2. Savaşa bağlı olarak ortaya çıkan güven ve talep şoku, 2022 yılı ticaret hacmi büyümesi tahminimizde gittiğimiz aşağı yönlü revizyonun yarısından fazlasını açıklıyor (bkz. Şekil 1). Yukarı yönde 5.7 puan revize ettiğimiz küresel ticaret fiyatlarındaki artışta ise “tedarik zincirlerinde yaşanacak ek aksaklıklar” ve “emtia fiyatlarındaki artış” aşağı yukarı eşit rol oynuyor.

Şekil 1 – 2 022 ticaret büyüme tahmini revizyonlarının ayrıntısı (yp)