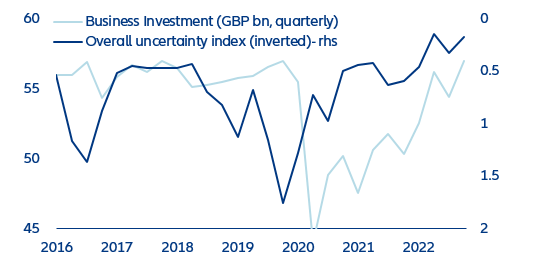

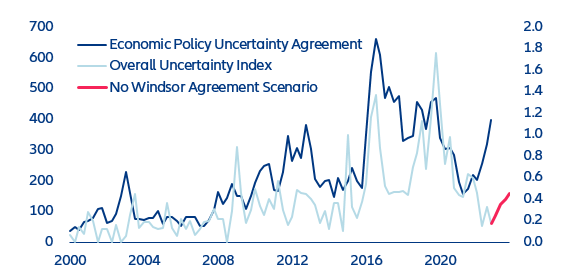

- Windsor Çerçevesiyle ekonomiyi kurtarma girişimi: Belirsizliğin ortadan kalkması, 2023-2024 dönemi için Birleşik Krallık’ta yatırımlarda yüzde 2,5 ve GSYH'de yüzde 0,3’lük kaybın önüne geçilmesini sağlamış olabilir.

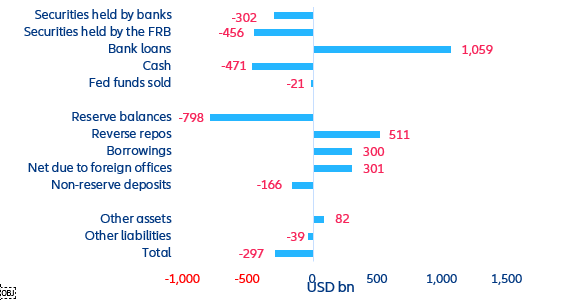

- ABD parasal büyüklükleri: Kuğunun son şarkısı mı? Mart 2022'den bu yana ABD para arzı daraldı. Para arzında daralma en son Büyük Buhran sırasında olmuştu.

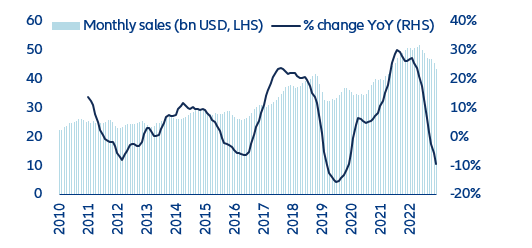

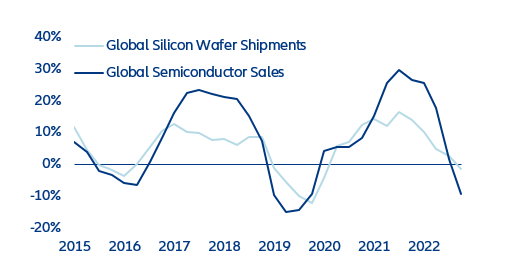

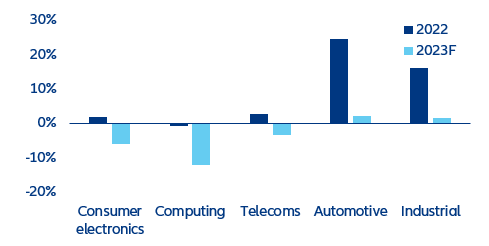

- Yarı iletkenler: Büyük çip kıtlığının sonu mu? 2023 yılı yarı iletken durgunluğunun iyi ve kötü yanları.

Mercek altında – Uluslararası Kadınlar Günü: Daha fazla istihdam ve ücret!

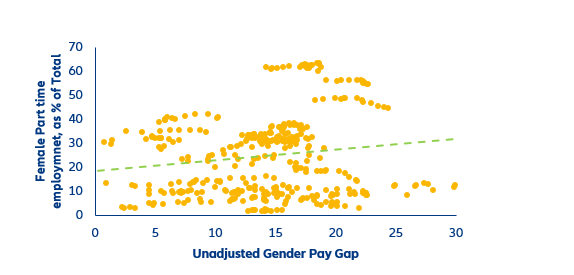

- Ortalama saat başına brüt kazanç bakımından AB'de kadınlar erkeklerden yüzde 13 daha az ücret alıyor. Ancak, bu farkın yüzde 20 olan İLO’nun cinsiyete dayalı “küresel” ücret farklından daha küçük olması AB’de daha fazla cinsiyet eşitliği olduğu anlamına gelmemeli. Örneğin, bazı ülkeler için bu sadece kayıtlı istihdamın daha düşük olmasından kaynaklanıyor.

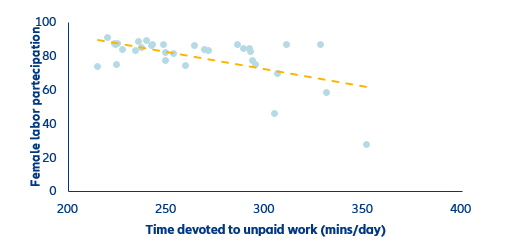

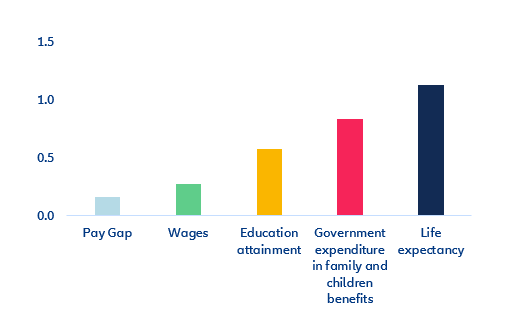

- Gelişmiş ekonomilerde kadınların iş gücüne katılım oranlarının artırılması ekonomik açıdan anlamlı. Kadın iş gücü arzı üzerinde en güçlü etkiyi; yaşam beklentisi, yüksek öğrenim ile hükümetlerin aileleri ve çocukları destekleyen politikalara yaptığı harcamaları yaratıyor. Bununla birlikte, iş gücü maliyetlerinin (ücretler) ve cinsiyete dayalı ücret farklarının etkileri daha az görülüyor.

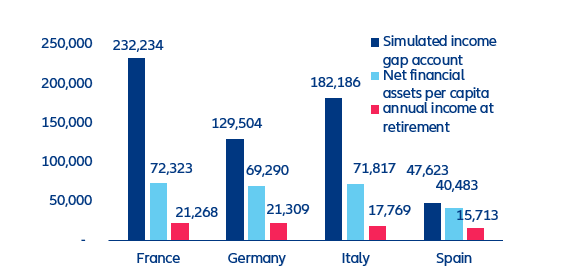

- Kadın ve erkekler arasındaki gelir farkının her yıl değerlendirildiği bir yatırım hesabı simülasyonu yaptığımızda bu farkın; Fransa'da kadınların yıllık emeklilik gelirinin yaklaşık 11 katına, İtalya'da kadınların yıllık emeklilik gelirinin 10 katına, Almanya'da kadınların yıllık emeklilik gelirinin 6 katına ve İspanya'da ise kadınların yıllık emeklilik gelirinin 3 katına ulaştığını görüyoruz.