- Nel 2023 tre Paesi su quattro hanno assistito a una ripresa delle insolvenze delle imprese, con un aumento del 7% a livello globale

- Il 2024 potrebbe segnare il terzo aumento consecutivo delle insolvenze aziendali (+9%), che farà superare a due Paesi su tre i livelli pre-pandemia

- Dopo tali rialzi, graduali ma consecutivi, si prevede nel 2025 una stabilizzazione delle insolvenze aziendali globali (0%), che si attesteranno comunque su livelli elevati

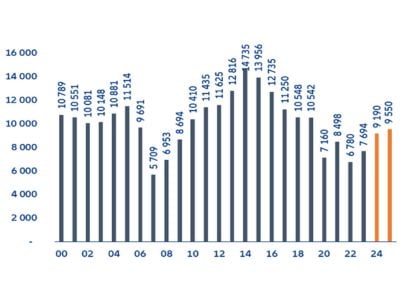

- In Italia, dopo il 2023, anche nel 2024 le insolvenze aziendali cresceranno a doppia cifra: +19%. Nel 2025 la crescita sarà minore (+4%) grazie anche ad un ciclo economico in lieve ripresa

Allianz Trade ha pubblicato oggi l’ultimo Rapporto sulle insolvenze globali con le previsioni aggiornate per il 2024 e il 2025. Secondo il principale assicuratore crediti commerciali al mondo, dopo due rimbalzi graduali nel 2022 (+1%) e nel 2023 (+7%), le insolvenze globali delle imprese sono destinate ad accelerare nuovamente nel 2024 (+9%), prima di stabilizzarsi nel 2025 (0%) su livelli elevati.

.jpeg)