- "Baskı Altında": Küresel büyüme 2025 yılında %2,5’lik bir oranla baskı altında kalmaya devam edecek ve resesyon dönemleri dışında 2008'den bu yana en düşük artışı sergileyecek.

- Ticari gerilimler, jeopolitik riskler ve mali zorluklar küresel ekonomiyi zorluyor. ABD tarifelerine ilişkin temel senaryomuz tahmin ettiğimizden daha hızlı hayata geçiyor olsa da küresel belirsizlikler rekor düzeyde devam ediyor.

- Durgun talebin ortasında kârlılığı korumak için stoklarını optimize etmeye ve fiyatlandırma stratejilerini ayarlamaya çalışan şirketler için "acımasız bir yaz".

2025-2026 Yıl Ortası Ekonomik Görünüm: Yaz Hüznü

3 Temmuz 2025

Özet

Anahtar Çıktılar

Yönetici Özeti

"Baskı Altında - Under Pressure": Küresel büyüme 2025 yılında %2,5’lik bir oranla baskı altında kalmaya devam edecek ve resesyon dönemleri dışında 2008'den bu yana en düşük artışı sergileyecek. ABD için 2025-26 yılı büyüme tahminimizi, daha düşük efektif gümrük tarifeleri nedeniyle 0,8 puan artırarak %1,6'ya yükselttik. Euro bölgesinde ise daha çok küçük ekonomilerin etkisiyle aynı dönemde büyümenin %1,2 olmasını bekliyoruz. Ancak, Almanya'da 2025 yılında büyüme sadece %0,1 olacak ve %1’lik bir büyüme en erken 2026 yılında kaydedilebilecek. Gelişmekte olan ülkelere baktığımızda daha karışık bir tablo var. Bazı ülkeler döviz kurundaki değer artışından ve artan yatırım girişlerinden yararlanarak yıl başından bu yana ortalama %10'luk bir kur kazancı sağladı. 2025 yılı küresel ticaret tahminlerimizde hafif bir iyileşme var. Devam eden stoklama ve güzergâh değişikliği faaliyetleri nedeniyle küresel mal ticaretinin %0.3 ve küresel mal ve hizmet ticaretinin ise %1 büyüme kaydetmesini bekliyoruz. Ancak, belirsizliklerin devam edeceğini öngördüğümüz için küresel ticaret artışı 2026 yılında da %1,2'lik büyümeyle sınırlı kalabilir.

"Tekneyi Salla - Rock the Boat": Ticari gerilimler, jeopolitik riskler ve mali zorluklar küresel ekonomiyi zorluyor. ABD tarifelerine ilişkin temel senaryomuz tahmin ettiğimizden daha hızlı hayata geçiyor olsa da küresel belirsizlikler rekor düzeyde devam ediyor. Bu durum hem gelişmiş hem de gelişmekte olan ülkelerin ekonomik döngülerinde, en son 2022'nin ikinci yarısında enflasyonun zirve yaptığı dönemdeki gibi senkronize bir düşüşe yol açabilir. Son Ekonomik Görünüm Raporumuzun yayınlandığı 10 Nisan'dan bu yana Çin ile yapılan ticari ateşkes ABD'nin ikili gümrük vergisi oranının %103'ten %39'a düşerek ülkenin küresel ithalat gümrük vergisi oranının %25'ten %13'e gerilemesini sağlamış olsa da bu durum yüksek sektörel tarifelerin (otomobil ve otomobil parçaları %25, çelik ve alüminyum %50) olduğu senaryoya göre daha olumsuz oldu. Bununla birlikte, ABD'nin küresel ithalat tarifesi hâlâ 1940 yılından bu yana en yüksek seviyede ve AB'ye 50 puanlık potansiyel ek tarifeler ve 8 Temmuz'da son bulan karşılıklı tarifeler gibi yaklaşan tehditler de mevcut. Otomotiv ürünleri, kamyonlar dahil bakır, kereste, ilaç, ticari uçaklar, jet motorları ve parçaları ile kritik ve işlenmiş minerallere yönelik olası ek gümrük vergileri de gündemde. ABD, ticaret savaşının ötesinde, önemli mali ve parasal zorluklarla da karşı karşıya; mali açığın 2026 yılına kadar GSYH'nin %8'ine ulaşacak olması ve yüksek enflasyon ile mali riskler nedeniyle artan faiz ödemeleri tahvil piyasalarında stres yaratabilir ve ABD doları daha fazla değer kaybedebilir. Resesyon olasılığı %30'u aştı ve stagflasyon endişeleri büyüyor. Avrupa'da savunma harcamaları NATO üyelerinin çoğunda ABD'nin talep ettiği GSYH'nin %3,5'i eşiğini aştı. Ancak kapasite darboğazları ve borç finansmanına bağımlılık uzun vadeli faizler üzerinde yukarı yönlü baskı oluşturmaya devam edecektir. Özellikle Orta Doğu'daki jeopolitik çekişmeler belirsizliği yüksek tutuyor. Çatışma nedeniyle petrol fiyatları %20'nin üzerinde artmış olsa da gerilim Hürmüz Boğazı'nın kapanması gibi fiyatların 120 USD/varil seviyesine çıkmasına yol açabilecek kadar önemli aksaklıklara neden olmadığı sürece bu artışın ekonomik etkileri sınırlı kalacaktır.

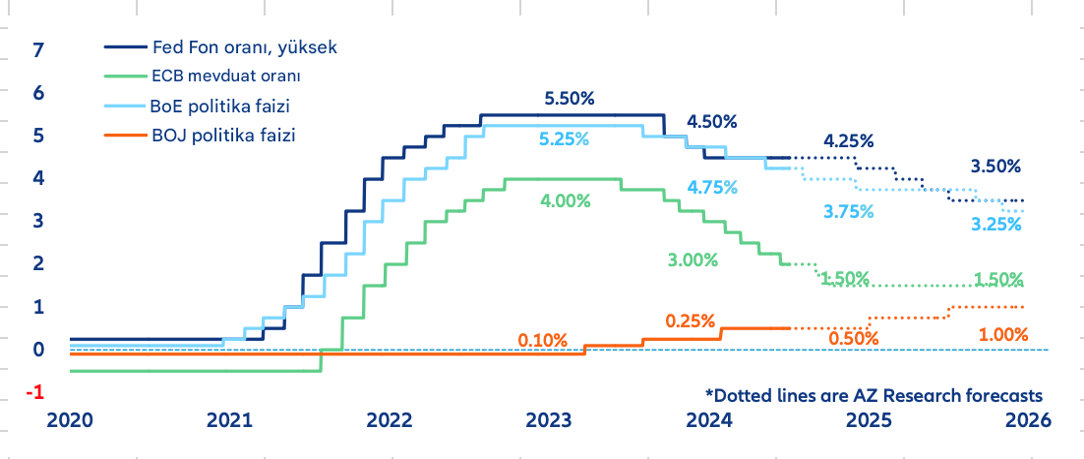

"Şunu Sıcakmış gibi Düşür - Drop It like It's Hot": Fed beklemede kalmaya devam ederken AMB faiz indirimlerini sürdürecek". Merkez bankaları faiz politikaları konusunda farklı yaklaşımlar sergiliyor. Fed yani ABD Merkez Bankasının, 2025'in son çeyreğinde %3,9'la zirve yapmasını beklediği enflasyona yönelik endişeleri nedeniyle Aralık ayına kadar faiz oranlarını %4,5'te tutmasını bekliyoruz. Daha sonra Fed'in 2026'nın üçüncü çeyreğine kadar faiz oranlarını %3,5'e düşüreceğini öngörüyoruz. Buna karşılık, ECB yani Avrupa Merkez Bankası düşük büyüme ve enflasyonun gerilemesi nedeniyle gevşeme döngüsünü sürdürecek ve yıl sonuna kadar faiz oranlarını %1,5'e indirecektir. Gelişmekte olan piyasalarda, küresel GSYH'nin %35'inden fazlasını oluşturan 32 büyük ekonomi, paralarının değer kazanması ve gerileyen enflasyonun desteğiyle 2025'in ikinci yarısında para politikalarını gevşetebilir; bunlardan 23'ü 2026'ya kadar para politikalarında gevşemeyi sürdürecek. Faiz politikaları bakımından gelişmekte olan ülkeleri dört gruba ayırdık:

- Meksika, Macaristan, Arjantin, Türkiye gibi genellikle çift haneli enflasyon oranlarına sahip olan ve 2026 sonuna kadar iddialı bir faiz indirim yoluyla trendi cesurca yönlendirenler. Ancak, petrol fiyatlarının daha da artması ve/veya para birimlerinin değer kaybının hızlanması durumunda bu ülkelerde faiz indirimleri durabilir;

- Çekya, Kenya gibi başlangıçta daha cesur davranan ancak enflasyonun yeniden ortaya çıkmasıyla birlikte artık daha temkinli davranan ülkeler;

- Polonya, Romanya gibi para birimlerinin değer kazanması ve ılımlı büyümenin enflasyonu hedefe geri döndürmesi sayesinde Fed'in önünden gidecek olanlar;

- Çin, Güney Afrika, Fas, Hindistan, Endonezya, Filipinler, Tayland, Tayvan, Malezya, Vietnam gibi gevşeme döngülerinin sonuna yaklaşırken enflasyon, büyüme ve kur risklerini dengelemek için ılımlı faiz indirimleri uygulayacak olanlar. Brezilya, enflasyonla mücadele etmek için yakında sona erecek olan faiz artırımı döngüsünü sürdürerek, gelişmekte olan piyasalar arasında bir istisna olmaya devam ediyor.

Durgun talebin ortasında kârlılığı korumak için stoklarını optimize etmeye ve fiyatlandırma stratejilerini ayarlamaya çalışan şirketler için "acımasız bir yaz". Şirketlerin verimlilik ve maliyet azaltmaya odaklanmasıyla işgücü piyasası normalleşme sinyalleri veriyor ve işten çıkarmalar bekleniyor. Yatırımlardaki artışlar hâlâ zayıf. Özellikle kredi koşullarındaki iyileşmeye rağmen yatırımların kısıtlı kaldığı Avrupa'da…. AMB faiz oranlarında 200 baz puanlık bir indirim olmasına rağmen kredi büyümesi sadece %2 seviyesinde. İflas eğilimleri de ek riskler oluşturuyor. Küresel iflas endeksi 2025'in ilk çeyreğinde iflaslarda %6,5'lik bir artışa işaret ediyor. Buna ek olarak; özellikle rekabet baskısı ve teknolojik değişimlerin yoğun olduğu otomotiv sektöründe, sektöre özgü riskler de ortaya çıkıyor. ABD'de de inşaat sektörü, artan ücret baskısı ve göçmenlere yönelik politikalar nedeniyle kârlılık sıkıntısı yaşıyor. Bu durum, işgücü sıkıntısını daha da pekiştirerek proje gecikmelerine ve ödeme sorunlarına yol açabilir. Öte yandan, ilaç sektörü de sektöre yönelik düzenlemelerde olası değişiklikler ve maliyet baskıları nedeniyle riskli izleme listesinde yer alanlardan.

Ancak sermaye piyasalarında jeopolitik sıkıntılara rağmen moraller yerinde. Risk piyasaları, özellikle hisse senetleri, “Bağımsızlık Günü”nün getirdiği zorlukların ardından çok hızlı bir toparlanma yaşadı. Bu olumlu gelişmeleri yansıtacak şekilde tahminlerimizi revize ettik, ancak yılın geri kalanında önemli bir performans artışı beklemiyoruz. Bu şekilde bile Avrupa hisse senedi piyasaları yıl başından bu yana %18 artış kaydetmiş olacak. Faiz oranları mevcut seviyelerde istikrar kazansa bile devam eden jeopolitik gelişmelerin etkisiyle dalgalı seyrini sürdürecektir. Son dönemde önemli ölçüde değer kaybetmesine rağmen reel faiz farklarının desteklediği ABD dolarının uzun süreli bir zayıflama yaşayacağını öngörmüyoruz. Tabii ABD'den önemli sermaye çıkışlarına neden olacak olumsuz gelişmeler olmadığı sürece ki son ABD vergi tasarısından 899. maddenin çıkarılması bu tip bir gelişme olabilir.

Küresel Görünüm

Küresel gerilimlerin ortasında yavaşlayan ancak dirençli bir ivme.

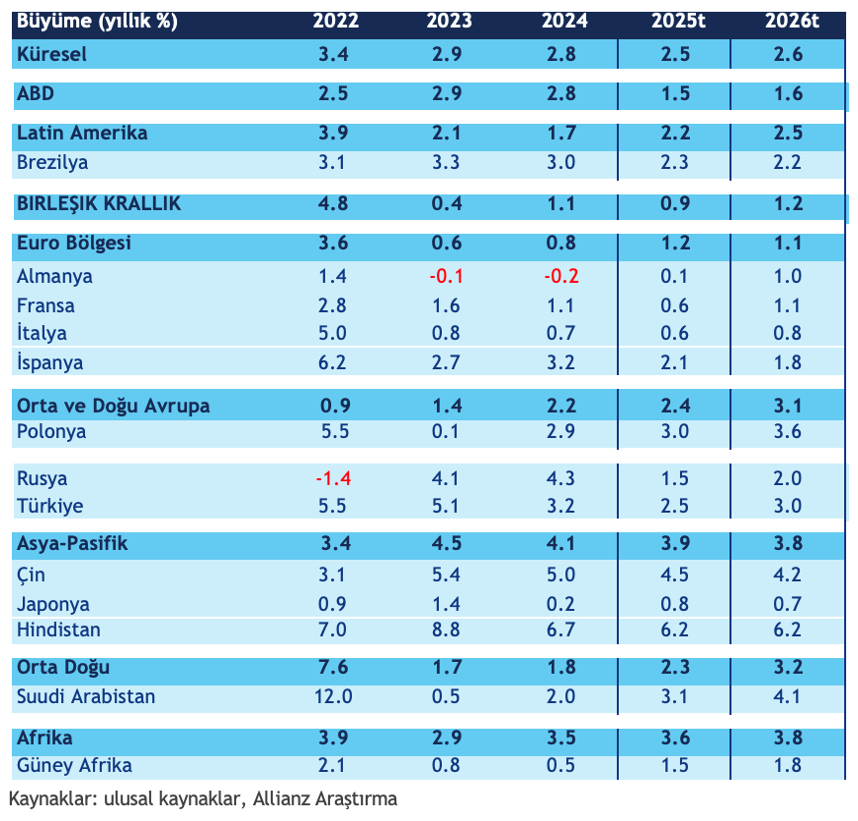

Küresel büyüme 2025 yılında %2,5 artış ile resesyon dönemleri dışında 2008'den bu yana görülen en yavaş seviyede kalacak. ABD için büyüme tahminimizi, daha düşük efektif gümrük tarifeleri nedeniyle 0,8 puan artırarak %1,6'ya yükselttik. Euro bölgesinde ise büyümenin %1,2 olmasını bekliyoruz. Ancak, Almanya'da %1’lik bir büyüme 2026 yılında kaydedilecek ve 2025 yılında büyüme %0,1 olacak çünkü "mega" teşvik planının uygulanması zaman alacak. Hükümetin büyümeden ziyade mali disipline öncelik vermesi nedeniyle Birleşik Krallık'ta büyümenin 2025 yılında %0,9 artış ve 2026 yılında %1,2 artış oranında olmasını bekliyoruz. Fransa'da bütçe üzerinde siyasi uzlaşı sağlanamaması nedeniyle 2025 ve 2026 yıllarında büyüme baskı altında kalacak ve 2025’te %0,6 ve 2026’da %1,1 olacaktır. İtalya'nın ise 2025 yılında %0,6 ve 2026 yılında %0,8 büyümesini bekliyoruz. Canlı turizm sektörü, NGEU* fonları ve hızla büyüyen yabancı uyruklu işgücünün işgücü verimliliğinde artış sağlaması sayesinde İspanya güçlü büyüme performansını koruyacak ve 2025 yılında %2,2, 2026 yılında da %1,8 büyüyecek. Çin'in 2025 yılında %4,5 ve 2026 yılında %4,2 oranında büyümesini bekliyoruz. Zira yetkililer parasal ve mali destek yoluyla "ne gerekiyorsa" yapacak ve ticaret savaşının etkisinin büyümeyi daha fazla yavaşlatmasını önleyecektir.

Tablo 1. Reel GSYİH büyüme tahminleri Reel GSYİH büyüme tahminleri, %

Döviz kurundaki değer artışı ve artan yatırım girişlerinden faydalanan gelişmekte olan ülkeler sene başından bu yana ortalama %10'luk döviz kazancı elde etti ve genel olarak gelişmekte olan ülkelerde büyüme birbirini dengeleyecek şekilde ilerliyor.

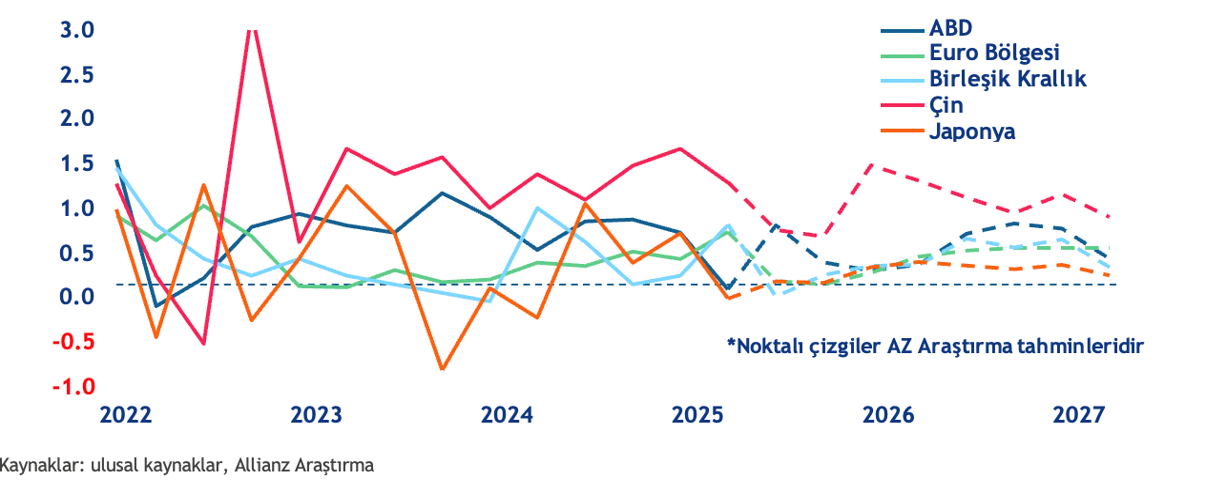

Şekil 1: Üç aylık reel GSYİH büyüme oranları, çeyreklik % artış

Gelişmekte olan ekonomilerin 2019'dan bu yana gösterdikleri ortalama performansla benzer şekilde 2025'te %3,8 ve 2026'da %3,9 büyüyeceği tahmin ediliyor. Vietnam, 2025'te %6,0 ve 2026'da %6,1 büyüme oranlarıyla öne çıkan ve gelişmekte olan ülkeler arasında en hızlı büyüyen ana pazar. Hindistan da hem 2025 hem de 2026’da %6,2'lik istikrarlı büyüme oranlarıyla güçlü bir ekonomik performans sergiliyor. Merkez bankasının enflasyonla mücadeleye devam ettiği Brezilya'nın da 2025 ve 2026 yıllarında %2,3 oranında büyümesi bekleniyor. ABD ile ticaret savaşının bir sonucu olarak Meksika'da büyümenin 2025 yılında %0,8 ve 2026 yılında %1,7 ile mütevazı olacağını öngörüyoruz. Mali konsolidasyon ve yüksek tarifelerin olumsuz etkisi nedeniyle Güney Afrika 2025'te %1,5 ve 2026'da %1,8 büyüme kaydedecektir. Körfez İş birliği Konseyi (KİK) ülkeleri farklı performanslar sergilese de güçlü büyüme sinyalleri veriyor; Suudi Arabistan'ın 2025'te %3,1 ve 2026'da %4,1 Birleşik Arap Emirlikleri'nin ise 2025’te,%4,5 ve 2026’da %6,0 büyümesini öngörüyoruz.

[1] NGEU: Next Generation EU / Yeni Nesil AB Fonları

Ticaret gerilimleri, jeopolitik riskler ve mali zorlukların şekillendirdiği küresel ekonomi fırtınalı sularda ve risk dengesi aşağı yönlü.

ABD tarifelerine ilişkin temel senaryomuz tahmin ettiğimizden daha hızlı hayata geçiyor olsa da küresel belirsizlikler rekor düzeyde devam ediyor. Bu durum hem gelişmiş hem de gelişmekte olan ülkelerin ekonomik döngülerinde – en son 2022'nin ikinci yarısında enflasyonun zirve yaptığı dönemdeki gibi – senkronize bir düşüşe yol açacaktır. Son Ekonomik Görünüm Raporumuzun yayınlandığı 10 Nisan'dan bu yana Çin ile yapılan ticari ateşkes ABD'nin ikili gümrük vergisi oranının %103'ten %39'a düşerek ülkenin küresel ithalat gümrük vergisi oranının %25'ten %13'e gerilemesini sağlamış olsa da bu durum yüksek sektörel tarifelerin (otomobil ve otomobil parçaları %25, çelik ve alüminyum %50) olduğu senaryoya göre daha olumsuz oldu. Bununla birlikte, ABD'nin küresel ithalat tarifesi hâlâ 1940 yılından bu yana en yüksek seviyede ve AB'ye 50 puanlık potansiyel ek tarifeler ve 8 Temmuz'da son bulacak karşılıklı tarifeler gibi yaklaşan tehditler de mevcut. Otomotiv ürünleri; kamyonlar dahil bakır, kereste, ilaç, ticari uçaklar, jet motorları ve parçaları ile kritik ve işlenmiş minerallere yönelik olası ek gümrük vergileri de gündemde. ABD, ticaret savaşının ötesinde, önemli mali ve parasal zorluklarla da karşı karşıya; mali açığın 2026 yılına kadar GSYH'nin %8'ine ulaşacak olması ve yüksek enflasyon ile mali riskler nedeniyle artan faiz ödemeleri tahvil piyasalarında gerginlik yaratabilir ve ABD doları daha fazla değer kaybedebilir. Resesyon olasılığı %30'u aştı ve stagflasyon endişeleri büyüyor. Avrupa'da savunma harcamaları NATO üyelerinin çoğunda ABD'nin talep ettiği GSYH'nin %3,5'i eşiğini aştı. Veya şöyle de ifade edebiliriz; altyapı harcamaları için planlanan GSYH'nin %1,5'ini de dahil edersek %5'i. Ancak kapasite darboğazları ve borç finansmanına bağımlılık uzun vadeli faizler üzerinde yukarı yönlü baskı oluşturmaya devam edecektir. Özellikle Orta Doğu'daki jeopolitik çekişmeler belirsizliği yüksek tutuyor. Çatışma nedeniyle petrol fiyatları %20'nin üzerinde artmış olsa da gerilim Hürmüz Boğazı'nın kapanması gibi fiyatların 120 USD/varil seviyesine çıkmasına yol açabilecek kadar önemli aksaklıklara neden olmadığı sürece bu artışın ekonomik etkileri sınırlı kalacaktır.

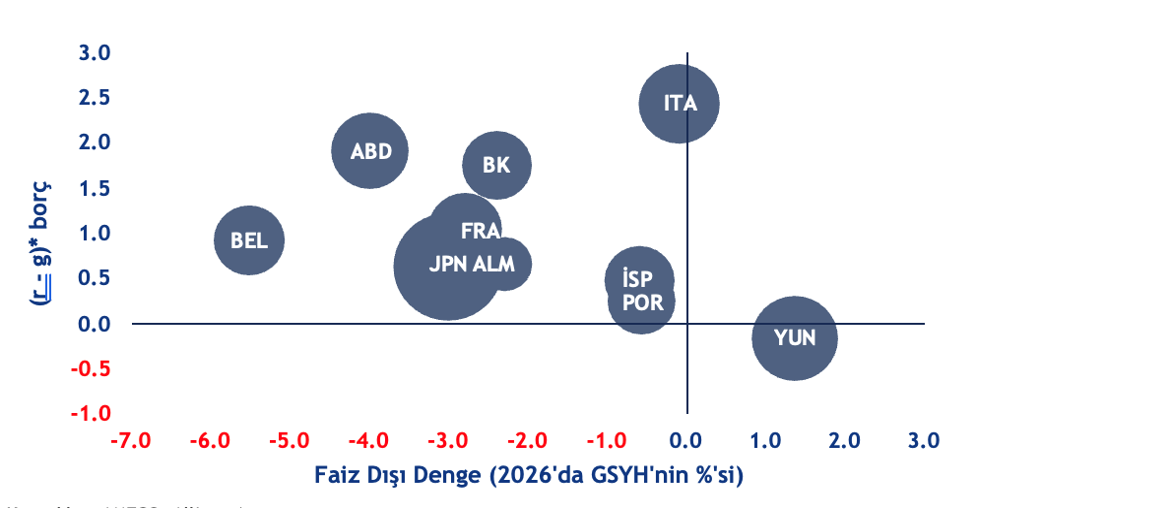

Şekil 2: Büyük ekonomilerin maliye politikası durumu

Kaynaklar: AMECO, Allianz Araştırma,

Notlar: Balon büyüklüğü borcun GSYH'ye oranına karşılık gelmektedir. Faiz dışı denge Allianz Araştırmanın 2026 yılı projeksiyonudur, (r-g)*borç ise kamu borcu

Yeniden mali genişleme.

ABD maliye politikası 2026'da genişlemeci olacak ve ek mali riskler yaratacaktır. “One Big Beautiful Bill/Tek Büyük Güzel Yasa Tasarısı” mali paketi, 2017 vergi indirimlerinin yenilenmesini, yeni vergi indirimlerini ve mütevazı harcama kısıtlamalarını içeriyor. Mevcut politikaya kıyasla, paketin nihai maliyetinin GSYİH'nin %0,4'ü olması bekleniyor. İlave gümrük gelirlerinin hızla artan faiz giderleri ve dinamik federal harcamaları karşılaması ve ABD bütçe açığının 2025'teki yaklaşık %7'den 2026'da GSYH'nin %8'inin üzerine çıkmasını engellemesi mümkün görünmüyor.

Şekil 3: Küresel mal ve hizmet ticareti, nominal yıllık büyüme

Euro Bölgesi'nde de daha yüksek savunma harcaması hedeflerinin önümüzdeki yıllarda mali konsolidasyon hızını geciktirmesi bekleniyor. Kalıcı mali baskıları hafifletmek ve üye ülkelere daha fazla esneklik sağlamak amacıyla Avrupa Komisyonu, ülkelerin İstikrar ve Büyüme Paktı'ndaki Ulusal Kaçış Maddesi'ni etkinleştirmelerine izin verdi. Almanya, 2029 yılına kadar GSYH'nin %3,5'i olan savunma harcamaları hedefine ulaşmak için net ve güvenilir bir yol haritasını hızlıca oluşturarak hem savunmasına hem de mali disiplinine olan güçlü bağlılığını sergilemiş oldu. Buna karşılık Fransa, İtalya ve Belçika gibi ülkeler hâlâ yeni harcama ihtiyaçları ile uzun süreli mali kısıtlamalar ve yüksek borç seviyeleri arasında bir denge kurmaya çalışıyor. Mali görünümü daha da karmaşıklaştıran bir diğer unsur ise NGEU programından fon tahsis edilmesi için tanınan 18 aylık sürenin dolmak üzere olması ve hâlâ dağıtılmamış 180 milyar euronun olması. Sıkı zaman çizelgesi, hükümetler üzerinde proje uygulamalarını hızlandırma ve yatırım planlarını verimli bir şekilde yürütme konusunda baskıyı artırırken, yetersiz kullanım ve gecikme riskleri de arttı.

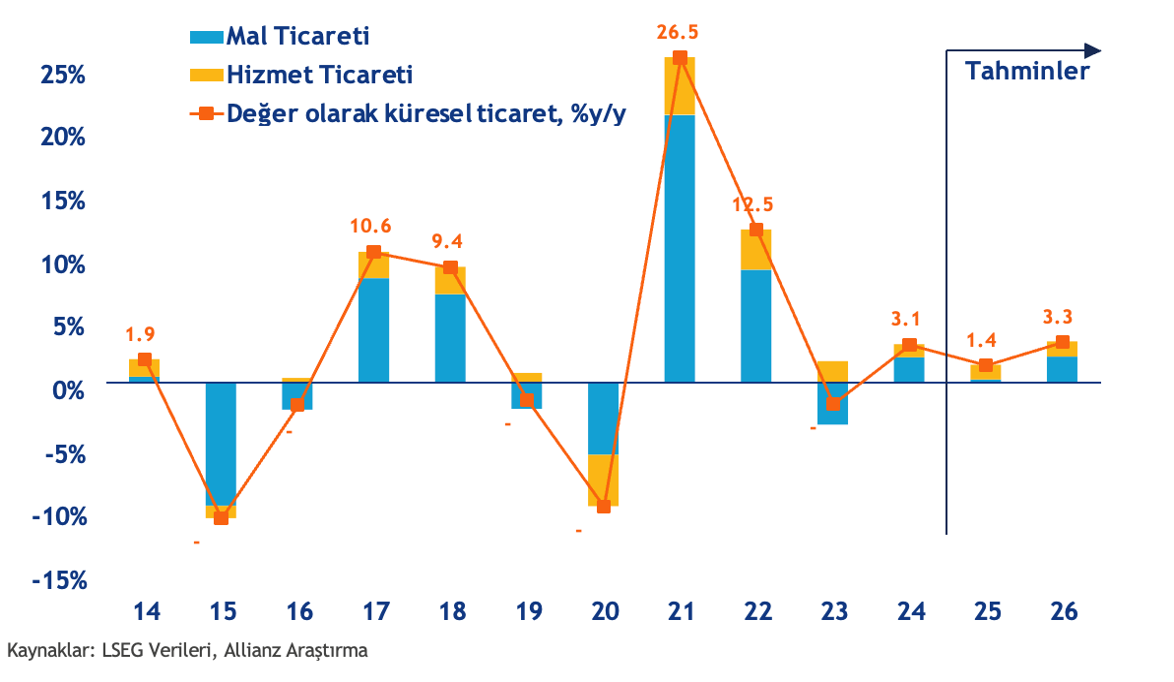

Küresel mal ticareti sayesinde 2025 yılının tamamında durgunluk yaşanmayabilir, ancak belirsizlik ve ticari çekişmeler 2026 yılında da ağırlığını hissettirmeye devam edecektir.

Nisan ayından bu yana, küresel ekonomi tam teşekküllü yoğun bir ticaret savaşı senaryosundan uzaklaştı. ABD ile Çin arasında sağlanan geçici ticari ateşkesle, ABD'nin küresel ithalat gümrük vergisi oranı önceden beklenenden çok daha hızlı bir şekilde geriledi. Nisan ayı başında %25 iken Mayıs ayı ortasında %13'e geriledi. ABD ayrıca İngiltere ile gümrük vergilerinin daha fazla artırılmaması için bir anlaşma yaptı ve son haberler diğer ülkelerle de anlaşmaların yolda olabileceğine işaret ediyor. Buna ek olarak, ABD ithalatında önden yapılan stoklama ve güzergâh değişikliği faaliyetleri de (Hindistan ve ASEAN üzerinden yeniden yönlendirilen sevkiyatların mayıs ayında Çin'in ABD'ye yaptığı ihracatın yaklaşık %40'ını karşıladığını tespit ettik) gümrük vergisi artışlarının küresel ticarete olan etkisini bir ölçüde hafifletmeye yardımcı oluyor.

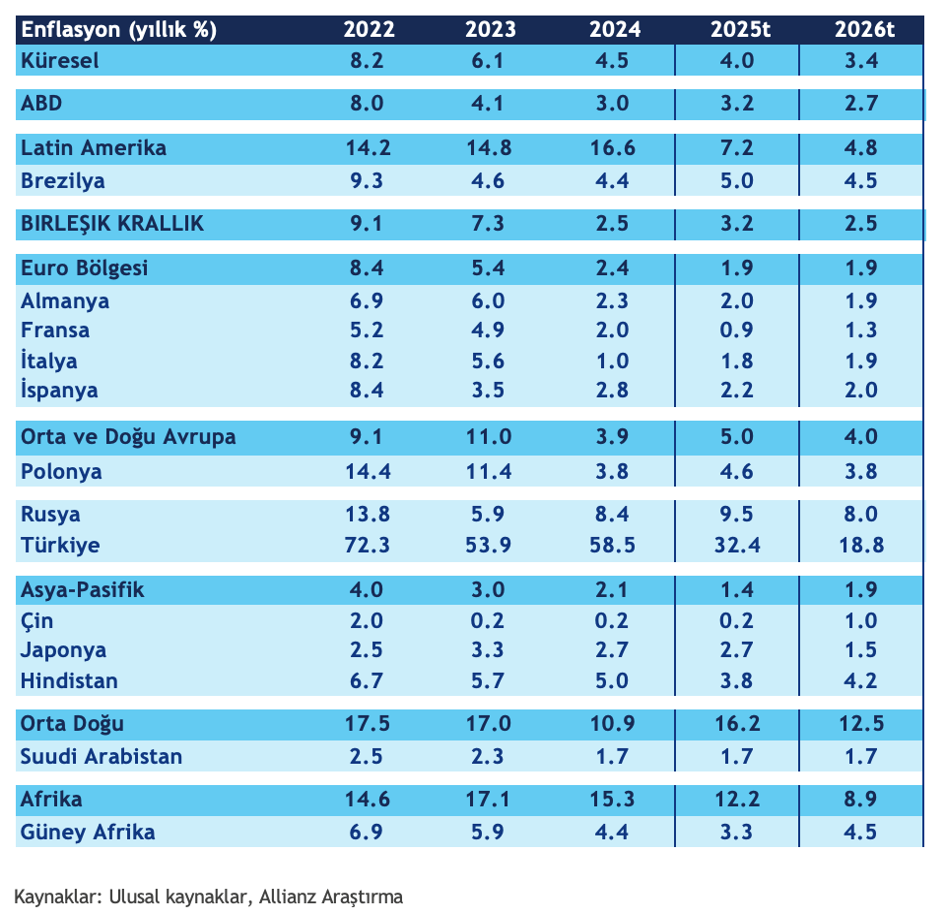

Tablo 2: Enflasyon tahminleri, yıllık, %

Aynı zamanda, tırmanan ticaret savaşı tehdidi ve belirsizlikler de baskı yaratmaya devam ediyor: ABD, çelik ve alüminyum ithalatına uyguladığı gümrük vergilerini haziran ayı başında %25'ten %50'ye yükseltti ve bakır, kereste ve odun, yarı iletkenler, ilaçlar, kamyonlar, ticari uçaklar ve jet motorları ile ilgili 232. Madde soruşturmaları devam ediyor. "Bağımsızlık Günü" tarife artışlarından kaçınma fırsatları için de son tarih yaklaşıyor. Nihayetinde, ABD'nin efektif küresel ithalat tarifesinin, ikinci Trump yönetiminin başlamasından önceki %2,5 oranından çok daha yüksek bir oran olan %10'a ulaşmasını bekliyoruz. Bu da küresel ticaretin bu yıl daha önce beklenenden daha iyi bir performans gösterebileceği, ancak büyümenin hâlâ düşük olacağı ve gelecek yıl için görünümün karanlık kalacağı anlamına geliyor. Küresel mal ve hizmet ticaretinin hacim bazında 2025 yılında sadece %1 ve 2026 yılında %0,9, nominal olarak ise 2025’te %1,4 ve 2026’da %3,3 oranında artmasını bekliyoruz. Sadece küresel mal ticaretinin ise nominal olarak Nisan senaryomuzdaki %0,7’lik düşüş tahminine kıyasla 2025'te %0,3 ve Nisan senaryomuzdaki %0,7’lik düşüş tahminine kıyasla ve 2026'da %2,8 (kısmen ABD dolarının daha önce öngörülenden daha zayıf kalmasıyla destekleniyor) büyüyeceğini öngörüyoruz.

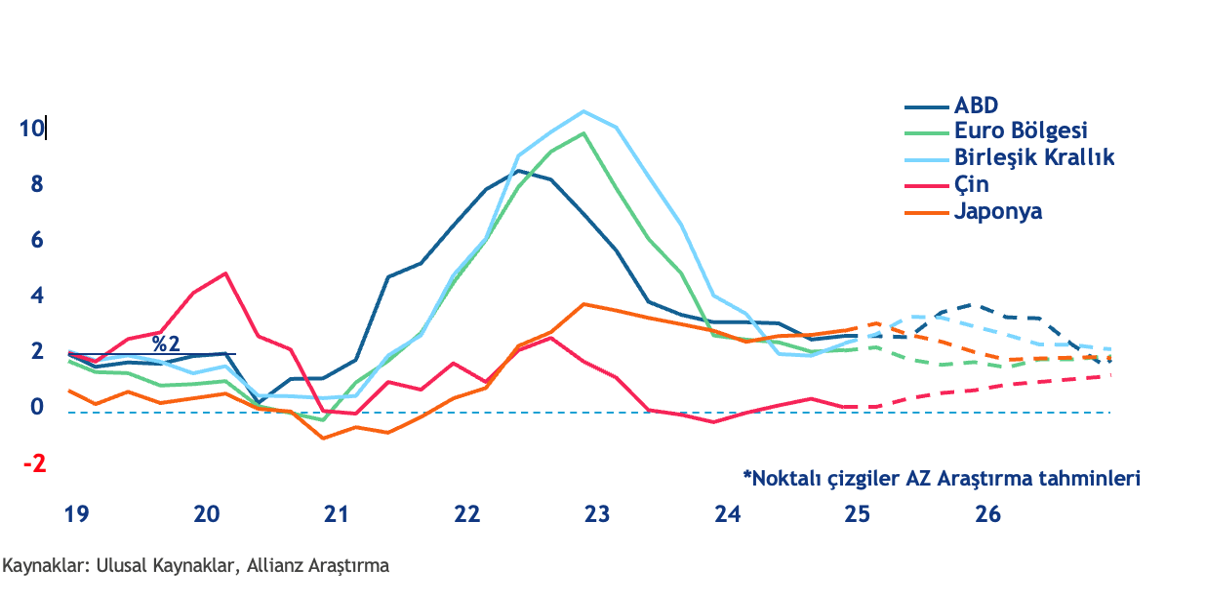

Şekil 4: Üç aylık enflasyon oranları, y/y, %

Şekil 5: Para politikası gösterge oranlar, %

*Noktalı çizgiler AZ Araştırma tahminleridir

Kaynaklar: LSEG, Allianz Araştırma