Yönetici Özeti

1. Devam eden ticaret savaşının maliyetini gerçekte kim üstleniyor?

Şu an maliyetin yükünü en çok üstlenenler ihracatçılar ancak ABD tüketicileri de yüksek enflasyon ki 2026 ortasına kadar enflasyonda 0,6 puan artış bekleniyor- nedeniyle bu durumdan etkilenecek. Küresel ticaret rotalarının değişmesi ihracatçıların yükünü hafifletmiş olsa da sektör araştırmaları devam ettiğinden ve Çin ile ticaret anlaşması hâlâ askıda olduğundan aşağı yönlü riskler yüksek seyrediyor. Ticaret savaşı öncesi senaryoya kıyasla teorik olarak ihracat kayıpları GSYİH'nin yüzde0,3'ü (AB için) ile yüzde1,3'ü (Vietnam için) arasında değişebilir. ABD için bu oranın yüzde0,3 olacağını tahmin ediyoruz. Diğer yandan, ABD'de yapılması taahhüt edilen doğrudan yabancı yatırımlar eğer gerçekten yapılırsa, 2026-2028 yıllarında ABD GSYİH'sinin yüzde 6'sına ulaşabilir. Söz konusu yatırımları yapacak ülkeler açısından ise yatırımların maliyetleri ve yatırımcı ülkeler için olumsuz etkileri oldukça fazla olabilir. Genel olarak, 2025 yılında yüzde 2 artan küresel mal ve hizmet ticareti hacminin 2026 yılında yavaşlayarak yüzde 0,6 artmasını bekliyoruz.

2. Stagflasyon, yaklaşan bir riskten yadsınamaz bir gerçeğe mi dönüştü?

Evet, ancak şimdilik hafif bir stagflasyon söz konusu. İngiltere, ABD ve Japonya gibi birçok gelişmiş ekonomide enflasyon hedeflerin üzerinde seyrediyor, büyüme ise zayıf kalıyor. Bu kombinasyon, tarihsel standartlara göre hafif bir stagflasyon dönemine işaret ediyor. Çoğu ekonomide enflasyonun 2027 yılına kadar kademeli olarak yüzde 2 hedefine geri dönmesini bekliyoruz. Şu anda özellikle yüksek enflasyonun olduğu İngiltere ve enflasyonun uzun süre hedefin üzerinde seyretmesinin beklendiği ABD bu stagflasyon grubuna istisnaları oluşturuyor. Gümrük vergileri, devam eden mali teşvikler ve göçmen politikaları kaynaklı işgücü kıtlığı, ABD ekonomisinde ısınmanın devam etmesine ve fiyat baskılarının yüksek kalmasına neden oluyor.

3. Merkez bankaları karmaşık ikilemlerin üstesinden gelebilecek mi?

Gelişmiş piyasalardaki merkez bankaları üçlü bir zorlukla karşı karşıya: zayıf büyüme, devam eden enflasyon ve uzun vadeli faizleri yukarı iten ve küresel parasal sıkılaştırma (QT) eğilimlerini yoğunlaştıran artan mali açıklar. Fed'in 2026 ortasına kadar sadece üç faiz indirimi daha yapmasını ve faiz oranını en son (mevcut piyasa fiyatlamasının oldukça üzerinde olan) yüzde 3,25-3,50 civarında tutmasını bekliyoruz. AMB faiz indirimlerini tamamlarken, İngiltere Merkez Bankası (BoE) enflasyonun düşmesi ve ekonomide parasal sıkılaşmaya daha az ihtiyaç duyulması nedeniyle 2027'ye kadar faizleri, mevcut piyasa fiyatlamasının altı olan yüzde 3’e indirebilir. Buna karşılık, BoJ tam tersi yönde hareket ederek, çekirdek enflasyonun hala göz ardı edilemeyecek kadar yüksek olması nedeniyle yüzde 1'lik bir faiz oranına doğru artışa devam edecektir. Tahvil piyasalarında beklenmeyen bir gelişme olmaması koşuluyla, AMB, BoE ve BoJ'da parasal sıkılaşma devam eder. Ancak Fed, bilanço küçültme sürecini büyük ölçüde tamamladı ve uzun vadeli getiriler üzerindeki baskıyı bir ölçüde azalttı.

4. ABD dolarının hakimiyeti yeni bir belirsizlik dönemine mi giriyor?

Evet, ancak henüz umudu kesmemeli. Güçlü dolar karşıtı söylemlere rağmen, EUR/USD paritesinde yıl başından bu yana görülen zayıflığın çoğu, Fed'in bağımsızlığıyla ilgili şüphelerden kaynaklanmadı. Doların zayıflaması bundan ziyade, ABD'deki ekonomik zayıflık işaretlerinin etkisiyle, piyasaların Fed'in AMB'ye kıyasla daha güvercin bir tutum sergileyeceğini fiyatlamasından kaynaklanıyor. Uzun vadeli enflasyon beklentileri sağlam bir şekilde sabit kalmaya devam ederken, kısa vadeli fiyat baskıları beklenenin ötesinde azaldı. Ancak dolardaki düşüşün yaklaşık üçte biri, doğrudan sermaye çıkışlarından ziyade, "Kurtuluş Günü" sonrası doların değer kaybetmesi beklentileriyle ilişkili döviz kuru riskinden korunma amaçlı işlemlerden (FX Hedging) kaynaklanıyor olabilir. Önemli olan, ABD'nin güçlü yabancı yatırımları çekmeye devam etmesidir. İleriye baktığımızda, dolarizasyonda devam eden hafif çözülmenin daha şahin bir Fed tarafından dengelenmesini ve EUR/USD'nin genel olarak istikrarlı kalmasını bekliyoruz. Ancak, daha zayıf bir ABD dolarına işaret eden birçok risk de var: para politikasına daha doğrudan müdahale veya yenilenen "Mar-a-Lago Anlaşması" önerileri gibi siyasi gelişmeler, dolarizasyondaki çözülmeyi temel senaryomuzun ötesinde hızlandırabilir.

5. Mali hakimiyet uzun vadeli faiz oranlarını ne kadar yukarı çekebilir?

Küresel ölçekte Truss tarzı[1] gelişmelerin yaşanması ihtimali göz ardı edilemez, ancak merkez bankaları pozisyonlarını korumaya devam ediyor. Yüksek mali açıklar ortamında artan net tahvil arzı, uzun vadeli oranları yukarı itti. Örneğin, İngiltere'de 30 yıllık getiriler 1990'lardan bu yana en yüksek seviyelere ulaştı. Fransa ve ABD'de ise siyasi gelişmeler yolun nasıl çizileceğini belirleyecek. Ancak merkez bankaları bu oyunda kilit rol oynamaya devam ediyor. Parasal sıkılaştırmanın hızı, birçok piyasada mali açıklarla karşılaştırılabilir ölçekte (tahvil) arz artışı yaratıyor. Bu nedenle merkez bankaları gerekirse, piyasaları istikrara kavuşturmak için parasal sıkılaştırmayı yavaşlatabilir ve hatta yeniden parasal genişlemeye gidebilirler. [1] UK, Liz Truss’a atfen

6. AB, 2026-27'de nihayet savunma harcamalarını artırabilecek mi?

AB'nin dört yıl için 800 milyar euro tutarındaki "Avrupa'yı Yeniden Silahlandırma Planı"nın 150 milyar eurosu askeri alımlara dayanıyor. Ancak, önemli miktarda fon sağlanmasına rağmen Avrupa üretim kısıtlamaları nedeniyle askeri kapasitelerini hızla artırmada engellerle karşı karşıya çünkü savunma şirketlerinin rekor düzeyde birikmiş siparişleri var (~350 milyar euro) ve yatırım harcamalarını (yaklaşık yüzde 5) artırma imkânı pek yok. Ayrıca, Avrupa içi iş birliğinin zayıf olması ve iç tedarike odaklanılması, Fransa-Almanya savaş uçağı girişimi gibi uzun vadeli projeleri aksatabilir. Avrupa'nın ABD'den askeri ithalata bağımlılığını azaltma girişimi, Ukrayna'daki jeopolitik gelişmeler ve ABD-AB ticaret anlaşması nedeniyle zorluklarla karşı karşıya. Sonuç olarak, 2027 yılına kadar yüzde 10-20 arasında ılımlı bir harcama artışı ve GSYİH'nin yüzde 2,3-2,5'ine ulaşan bir savunma harcaması payı daha gerçekçi görünüyor. Bu, o zamana kadar Avrupa GSYİH büyümesine yaklaşık 0,2 puanlık artı bir etki anlamına gelecektir.

7. Şirketler, sürekli yüksek finansman maliyetleri sorununu nasıl aşıyor?

Politika faiz oranlarındaki düşüşe rağmen, Euro bölgesinde şirketlerin kredi talebi hala düşük seviyelerde. ABD'de ise, kredi koşullarındaki sıkılaşmaya rağmen şirket kredileri artıyor. Şirketler, operasyonel verimliliği artırmak, tedarikçi sözleşmelerini yeniden müzakere etmek ve giderleri azaltmak için otomasyona yatırım yapmak gibi stratejik ayarlamalar yaparak sürekli yüksek finansman maliyetleri sorununu aşmaya çalışıyor. Birçok büyük şirket, faiz yükünü en aza indirmek için borç vadesini uzatıyor, kaldıraç oranını düşürüyor veya getirilerin hala uygun olduğu tahvil piyasalarında sermaye artırıyor. Aynı zamanda, geleneksel banka kredilerinin sıkı ve pahalı olması nedeniyle özel krediler veya stratejik ortaklıklar gibi alternatif finansman kaynaklarını da araştırıyor. Küresel işletme iflaslarının ancak 2027 yılında zirveye ulaşacağını tahmin ediyoruz. O vakte kadar küresel işletme iflaslarında 2025 ve 2026 yıllarında sırasıyla yüzde 6 ve yüzde 4 artış ve ardından sınırlı bir düşüş olacak.

8. Sermaye piyasasında bir balon mu oluşuyor?

Hayır, ancak yapay zeka patlaması fiyatlara tamamen yansımış görünüyor ve kısa vadede artış yaratma potansiyeli sınırlı. Hisse senedi piyasaları, özellikle ABD'de, yüksek fiyat-kazanç değerlemeleriyle işlem görse de güçlü uzun vadeli kazanç büyümesi ki bu da Avrupa'daki yüzde 10'a kıyasla yıllık yüzde 15 olarak tahmin ediliyor, fiyat-kazanç-büyüme oranlarını (PEG[1]) kontrol altında tutuyor. Yine de yükseliş birkaç mega kapitalizasyonlu teknoloji şirketinde yoğunlaşmış durumda ve bu da piyasayı AI beklentilerinin gerçekleşmesine büyük ölçüde bağımlı hale getiriyor. [1] PEG: price-to-earnings-to-growth

9. Hangi gelişmekte olan piyasalar artan dengesizliklerle mücadele ediyor?

Kısmen şimdiye kadar destekleyici dış talep sayesinde gelişmekte olan piyasalar genel olarak - hâlâ genişleme döngüsünde. Asya'daki ihracatçılar ABD'de pazar paylarını artırdı. Tayvan, Vietnam, Tayland ve Endonezya gibi ülkeler yedek üretim kapasitelerini dahi korudu. Enflasyonun kontrol altına alınması ve ABD dolarının değer kaybetmesiyle de birlikte ekonomik görünümün daha karamsar hale gelmesi üzerine çoğu gelişmekte olan ülkede merkez bankaları politika faiz indirimlerini hızlandırdı. Bu döngünün 2026 ortasına kadar yavaşlamasını bekliyoruz. Gelişmekte olan ülkelerin yarısından fazlasında maliye politikalarında da gevşemeye gidildi. Piyasalar şu aşamada endişeli görünüyor olsa da değerlemelere yönelik giderek artan bir endişe var ve Arjantin, Brezilya, Mısır, Endonezya gibi bazı ülkeler yakından izlenmeli. Latin Amerika ve Orta ve Doğu Avrupa'nın çoğu ve Güneydoğu Asya ve Afrika'nın bir kısmı da cari açıkları olan net borçlular olarak riskten kaçınma eğilimine karşı savunmasız. Çin ekonomisinde büyüme, ihracatın daralması ve iç talebin hâlâ zayıf olması nedeniyle 2026'ya kadar yavaşlayacaktır. Bu bağlamda özel sektörün güvenini yeniden tesis etmek ve deflasyonist baskıları kontrol altına almak – ki 2026'nın ilk çeyreğine kadar ilave politika desteği sağlanması muhtemel – ülke için başa çıkılması gereken zorlukların başında geliyor.

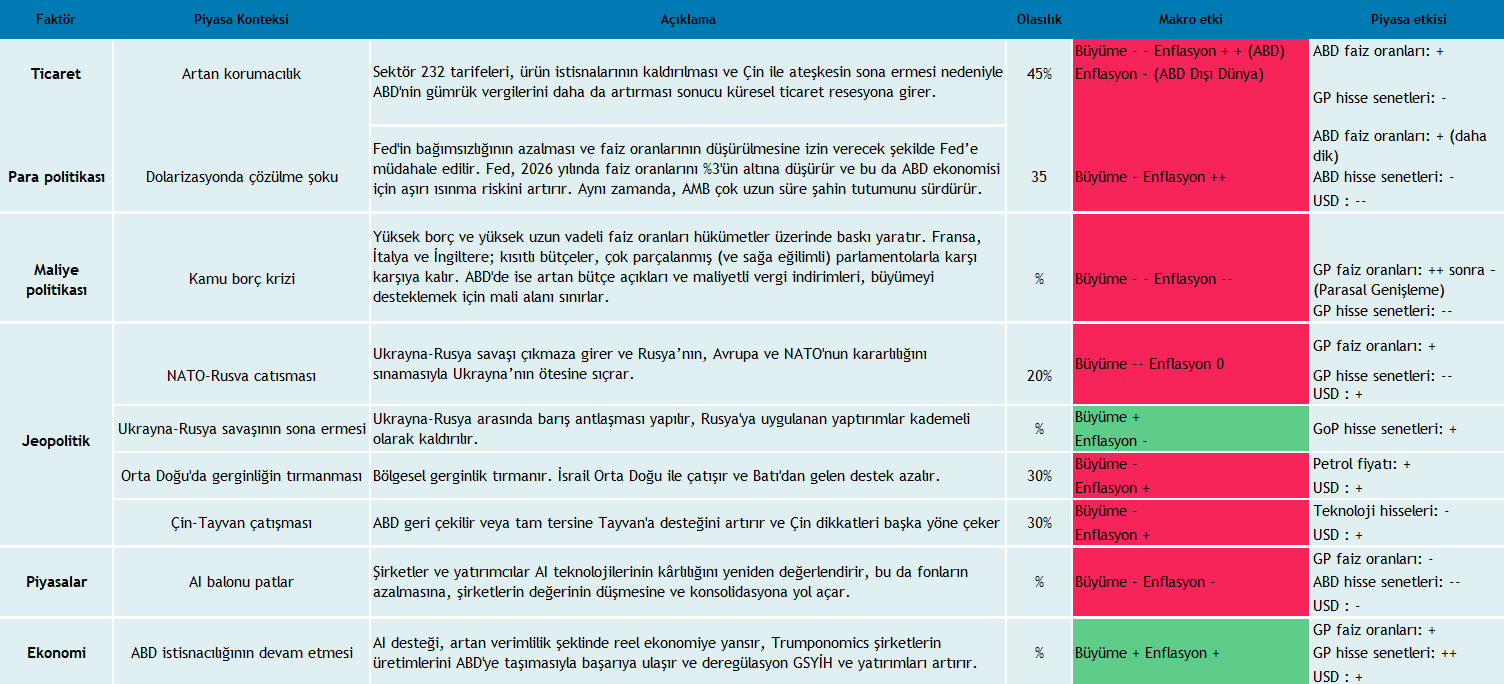

10. Hangi olaylar olumsuz bir senaryoya yol açabilir?

Yüzde45 olasılıkla artan korumacılık, ABD'nin gümrük vergilerini artırmasıyla küresel ticarette durgunluğa yol açabilir ve bu da büyüme ve enflasyonu olumsuz etkilerken, gelişmiş piyasalardaki faiz oranları ve hisse senetleri üzerinde baskı yaratabilir. Öte yandan, yüzde 35 olasılıkla gerçekleşebilecek bir dolarizasyon çözülmesi politikası şoku, EURUSD paritesini 1,25'in üzerine çıkarabilir. Yüzde 20 olasılıkla gerçekleşebilecek bir kamu borç krizi, yüksek borç seviyeleri ve faiz oranları nedeniyle Fransa, İtalya, İngiltere ve ABD'de maliye politikalarını kısıtlayabilir. Jeopolitik gerilimler daha da artabilir; NATO-Rusya çatışması, Orta Doğu'daki gerilimlerde bir tırmanma ve Çin ile Tayvan arasında açık çatışma potansiyel riskler olarak öne çıkıyor. Yukarı yönlü riskler arasında ise şunlar sayılabilir; Ukrayna-Rusya ateşkesinin sağlanması ile büyümenin ve Avrupa sanayisinin canlanması, ABD'nin istisnacıduruşunun, yapay zeka alanındaki gelişmeler ve Trumponomics'in başarısı yoluyla ekonomik büyümeyi tetiklemesi ve gelişmiş piyasalardaki hisse senetlerine olumlu etkiler yapması.