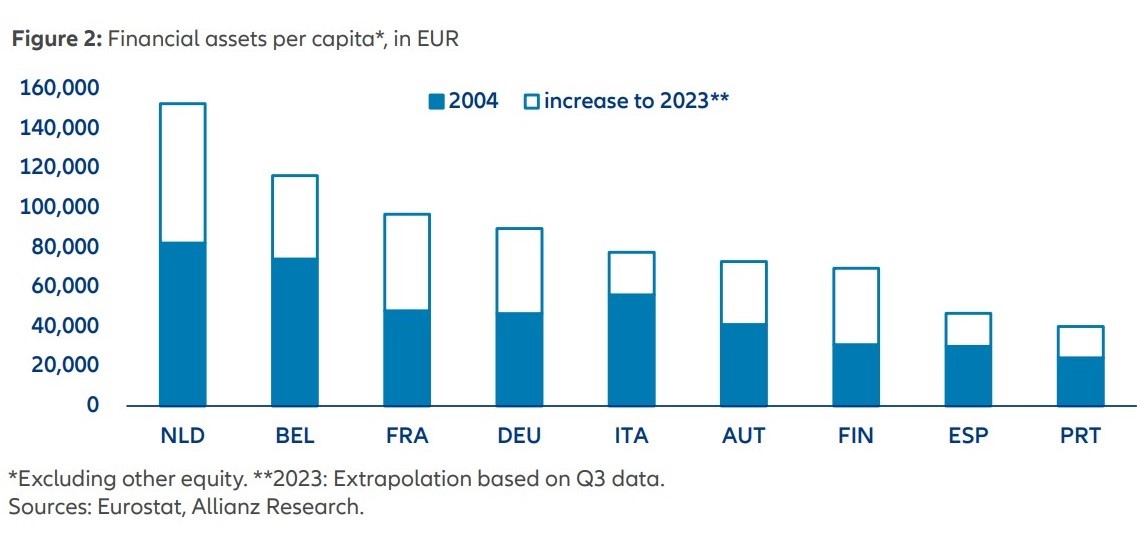

Het bedrag dat Belgen de afgelopen 20 jaar gemiddeld bijkregen per jaar aan extra geld (sparen, beleggen en pensioen) was €2.380. Opgeteld hebben Belgen, na Nederlanders, de beschikking over het meeste extra geld. Dat blijkt uit ons rapport over extra geld in de negen belangrijkst EU-landen.

De verschillen zijn groot. Gemiddeld kregen Nederlanders er de afgelopen 20 jaar €3.590 bij. Portugal is hekkensluiter met gemiddeld €880. De algemene conclusie is dat het particuliere huishoudens is gelukt om het extra geld (sparen, beleggen en pensioen) bijna te verdubbelen de afgelopen twintig jaar. Ondanks de crises die zich voordeden zoals onder meer de financiële crisis, de covid-19 crisis en nu de oorlog in Oekraïne. Voor de duidelijkheid: de waarde van huizenbezit of andere eigendommen is niet meegenomen in het onderzoek.