Raketový běh za promptním nalezením léčby onemocnění covid-19 stál dle odhadů pouze v loňském roce 25 miliard amerických dolarů vynaložených za výzkum a vývoj, přičemž polovina těchto prostředků pocházela z americké Operace Warp Speed. Po rekordně krátkém vyvíjecím období se vakcinační kampaň rozběhla plným tempem. Nutno podotknout, že vývoj vakcíny je přelomový především pro biotechnologické společnosti, nikoli pro producenty generických léčiv.

Výrobci patentovaných léčiv, tedy biotechnologické společnosti a zavedení farmaceutičtí giganti, jsou nepsanými vítězi na úkor výrobců generických léků, kteří nedokáží z nečekaně vysokého finančního výnosu profitovat. Produkce „generických vakcín“ by totiž byla finančně velmi nákladná kvůli doplňkovým klinickým testům a výrobním nákladům a ani snížená cena by tyto extra výdaje nemohla kompenzovat. U výrobců generických léčiv proto analýzy očekávají v roce 2021 pouze 2% růsty obratů v porovnání s 8 % předpokládanými pro tzv. skupinu Big Pharma a 21 % pro biotechnologické společnosti.

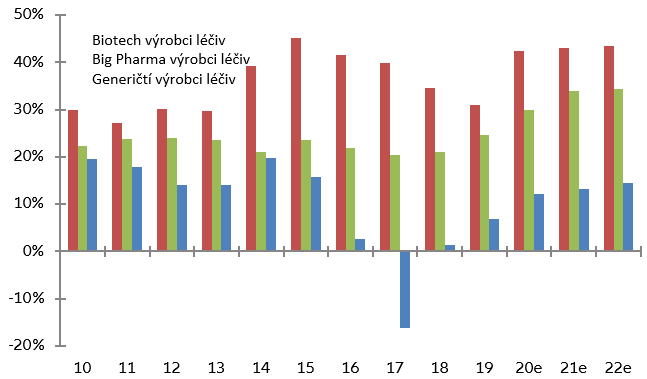

„Abychom dokázali správně porozumět, jaký význam má vakcinační kampaň pro jednotlivé hráče farmaceutického průmyslu, je z pohledu financí nutné důsledné rozlišení mezi producenty generických léků a výrobci patentovaných léčiv. Od počátku minulé dekády tři hlavní skupiny producentů na trhu s výrobou medikamentů rozhodně nedosahovaly identických výnosů. Hovoříme-li o provozní marži, ukazuje se, že výrobci generických léčiv dosáhli třikrát menší profitability nežli výrobci patentovaných produktů, ať už se jedná o biotechnologické společnosti či o tzv. skupinu Big Pharma,“ vysvětluje Iva Palusková, Country manažerka Euler Hermes ČR.

Z hlediska profitability se očekává, že průměrná provozní marže výrobců generických léčiv zůstane v roce 2021 pod 10 % oproti téměř 30% marži, se kterou se počítá pro Big Pharma, a 45 % pro biotechnologické producenty. Nicméně i tyto dva posledně zmiňované segmenty budou muset počítat s tlakem na snížení ceny léčiv a rovněž s tím, že o mnoho méně ziskoví velkoobchodníci budou také požadovat svůj díl koláče.