TZ Allianz Trade: Inflace zatím nepřiměla firmy k investicím. Podpoří tento trend její další růst?

Až do roku 2019 tlačila globální dezinflace na výši podnikových investic. S návratem inflace, která je obvykle pro investice a zisky příznivá, se však tento trend neobrátil. Podle nejnovější analýzy pojišťovny Allianz Trade jsou na vině i takové faktory jako hromadění kapitálu v podnicích nebo vyplácení dividend. Analytici varují, že takové strategie mohou fungovat krátkodobě, v dlouhodobém horizontu by naopak mohly přispět k ještě vyšší míře inflace.

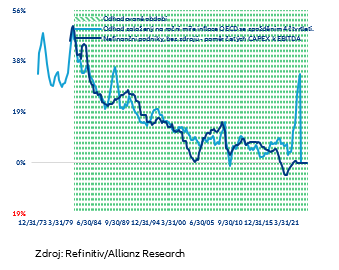

Analytici Allianz Trade porovnali míru inflace s poměrem čistých kapitálových výdajů (CAPEX) a zisku před zdaněním a odpisy (EBITDA). U nefinančních podniků bez zdrojů se tento poměr snížil z 50 % v roce 1980 na -4,5 % v 1. čtvrtletí 2021. Ve 4. čtvrtletí 2022 se potom blížil 0 %. Od roku 1979 do roku 2019 celková míra inflace v OECD trvale vedla poměr čistých CAPEX k EBITDA o čtyři čtvrtletí. Během tohoto období měl 1 p.b. roční inflace o čtyři čtvrtletí později v průměru hodnotu 3,2 p.b. čistého poměru CAPEX k EBITDA.