Zvýšení úrokových sazeb ECB o 50 bazických bodů a s tím související postupný odklon od protikrizových opatření by mohl vyvolat novou vlnu obav.

Vyvolají vyšší úrokové sazby Evropské centrální banky úvěrovou krizi?

Banky jsou totiž ve srovnání se situací před více než deseti lety v lepší kondici, zároveň se však více vyhýbají riziku. Soukromý sektor by tak mohl čelit výraznému nárůstu nákladů na financování, což by mohlo zesílit negativní dopady inflace na spotřebu a investice.

Zatímco některé země eurozóny prodloužily nebo obnovily programy veřejných záruk pro podniky a podporu pojištění obchodních úvěrů, většina dluhových moratorií již vypršela, a proto se bankám zvýší náklady na riziko. „Kromě toho na konci června vypršela třetí splátka takzvaných cílených dlouhodobějších refinančních operací Evropské centrální banky (TLTRO). S tím skončl i více než osmiletý přístup bank k levným penězům centrální banky,“ přidává ředitelka Allianz Trade v České republice Iva Palusková. Právě TLTRO byly hlavním nástrojem ECB k zajištění efektivního fungování úvěrového kanálu a od svého vzniku prošly významnými změnami v provádění, zejména v době krize Covid-19.

Jaký ovšem bude mít rozhodnutí Rady guvernérů o zvýšení úrokových sazeb po dlouhých 11 letech dopad na domácnosti a podniky?

Dá se očekávat, že krok ECB se promítne do úvěrových podmínek i poptávky po bydlení. Zejména země s vysokým podílem úvěrů s variabilní úrokovou sazbou budou zvýšením sazeb ovlivněny více.

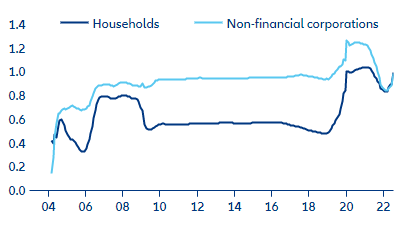

Citlivost úrokových sazeb z úvěrů nefinančním podnikům a domácnostem v eurozóně na změny základní úrokové sazby (klouzavý odhad na 10 let)

Zdroje: Refinitiv, Allianz Research

Navzdory výraznému přechodu hypotečních dlužníků na úvěry s pevnou úrokovou sazbou je v Řecku a Portugalsku 60-70 % nových úvěrů na bydlení stále úročeno variabilními sazbami. „Na pokrytí zvýšených nákladů na financování domácnosti pravděpodobně vynaloží část přebytečných úspor nashromážděných během pandemie, které se v posledních čtvrtletích začaly uvolňovat. Míra úspor v eurozóně totiž v 1. čtvrtletí 2022 dále klesla na 15,7 % z maxima 20,6 % dosaženého před rokem,“ vysvětluje Palusková

Pokud jde o podniky, mohou se podle analýzy Allianz Trade brzy znovu objevit obavy o kvalitu aktiv. Počet případů platební neschopnosti podniků již roste s tím, jak postupně vyprší moratoria na bankrot a záruky za veřejné dluhy a jak se firmy v silně postižených odvětvích potýkají s následky krize.

Přesto by podle Allianz Trade mohla ECB postupně opatření s rostoucím rizikem recese normalizovat.„Vzhledem k tomu, že rostoucí averze bank k riziku způsobuje další zpřísňování úvěrových podmínek, nižší poptávka po penězích a klesající rychlost příjmu peněz by měly působit dezinflačně. Rada guvernérů tak může být brzy nakloněna k přijetí pozvolnějšího tempa normalizace měnové politiky v souvislosti s rostoucími obavami z růstu,“ shrnuje závěry analýzy Palusková.