[1] Odvětví je definováno jako dané odvětví v dané zemi na základě seznamu osmi odvětví (průmysl, stavebnictví, obchod, doprava/skladování, potraviny/ubytování, informace/komunikace, finance/obchodní činnosti, vzdělávání/zdravotnictví/sociální činnosti) a 20 zemí (Belgie, Bulharsko, Dánsko, Německo, Estonsko, Francie, Itálie, Lotyšsko, Litva, Lucembursko, Maďarsko, Nizozemsko, Norsko, Polsko, Portugalsko, Rumunsko, Slovinsko, Slovensko, Španělsko, Spojené království).

[2] Firmy s ročním obratem vyšším než 50 milionů EUR na základě výkaznictví obchodních jednotek Allianz Trade.

[3] Viz naše zpráva "Ať to stojí, co to stojí"? Evropská fiskální reakce na energetickou krizi

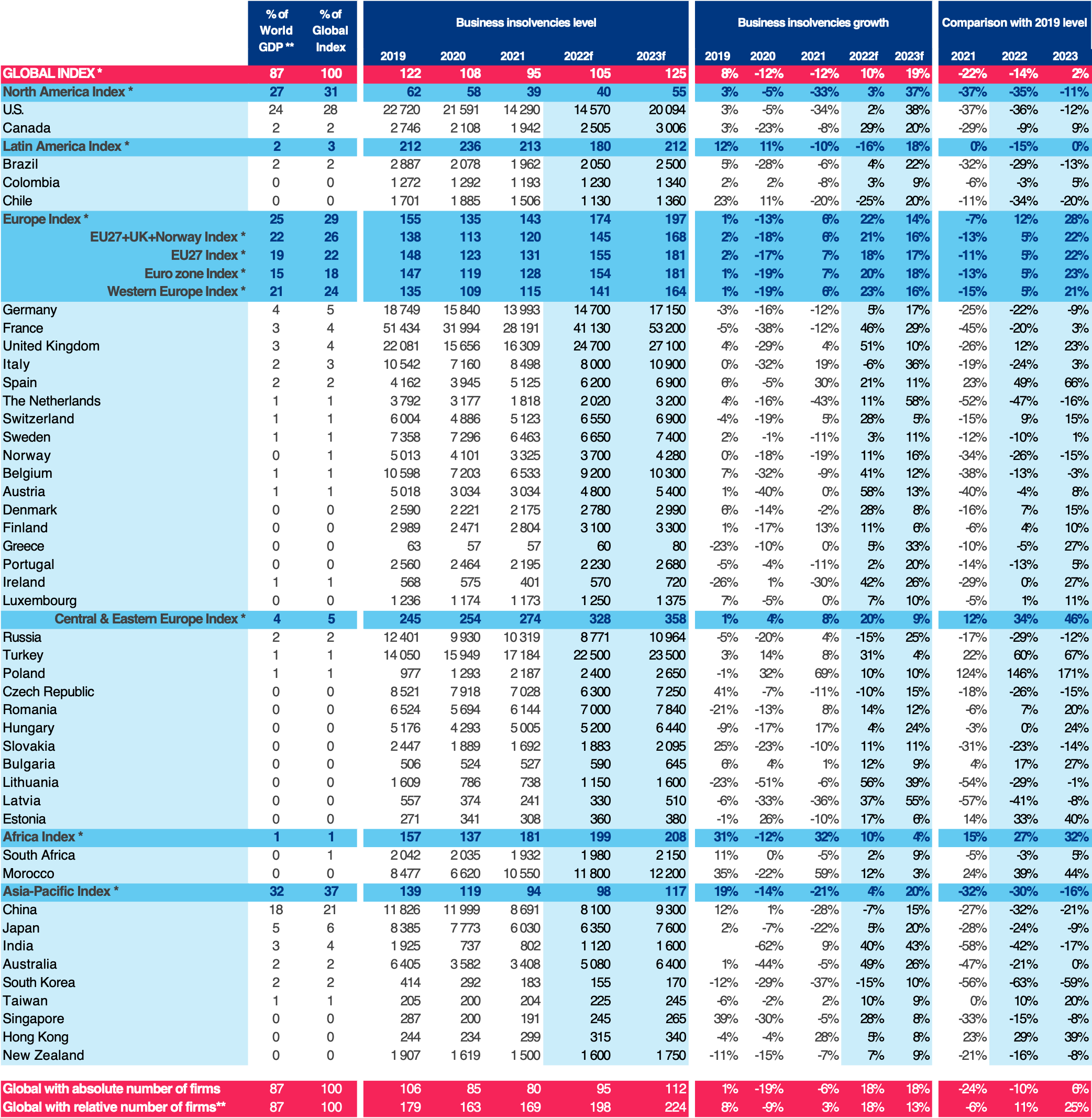

[4] Zahrnuje 44 zemí, které v roce 2021 představují 87 % světového HDP, viz statistická příloha.

[5] Viz naše předchozí zpráva o globální platební neschopnosti: Rostoucí rizika a nerovnoměrná státní podpora

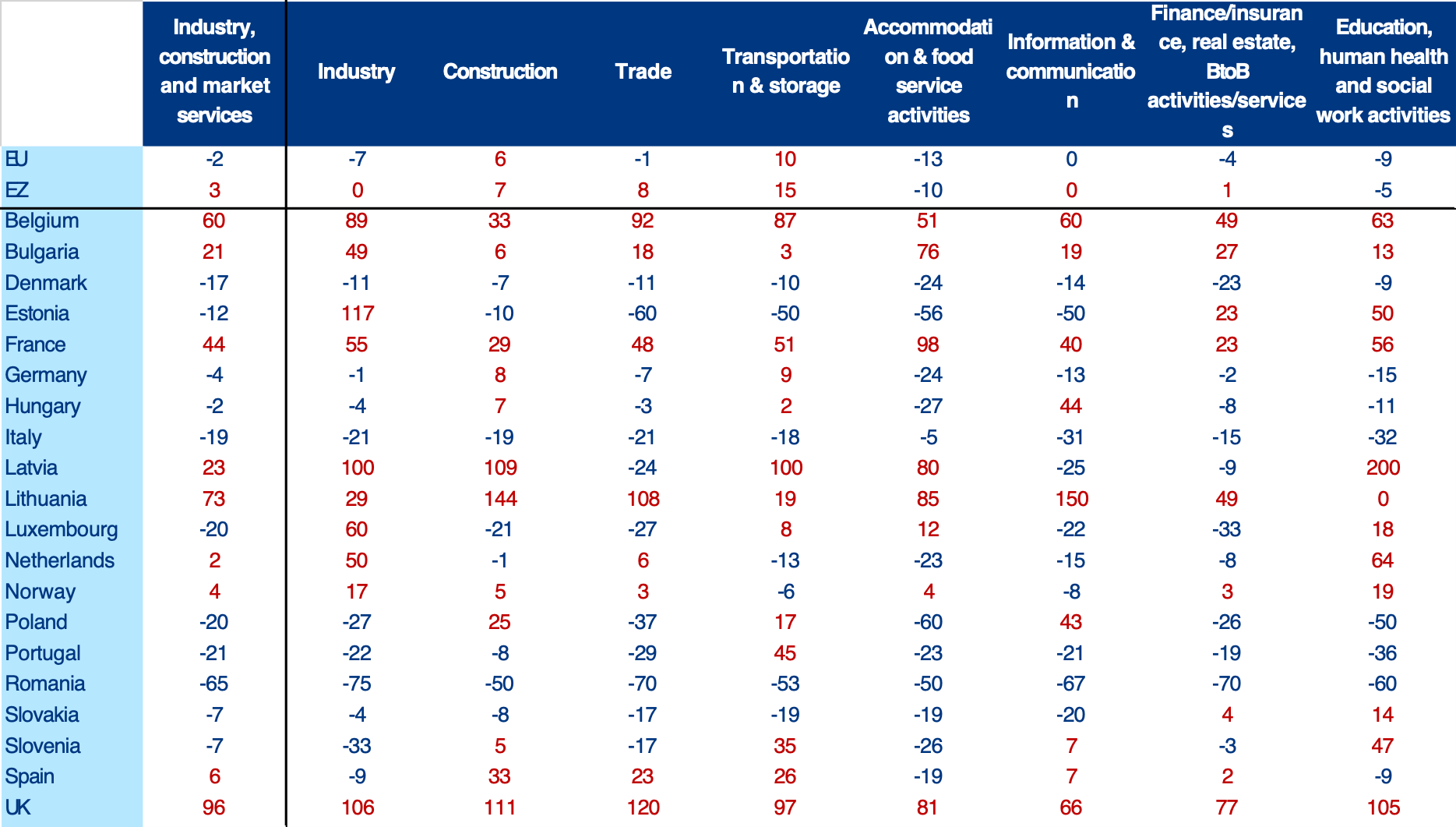

[6] Odvětví je definováno jako dané odvětví v dané zemi ze seznamu osmi odvětví (průmysl, stavebnictví, obchod, doprava/skladování, stravování/ubytování, informace/komunikace, finance/obchodní činnosti, vzdělávání/zdravotnictví/sociální činnosti) a 20 zemí (Belgie, Bulharsko, Dánsko, Německo, Estonsko, Francie, Itálie, Litva, Lotyšsko, Lucembursko, Maďarsko, Nizozemsko, Norsko, Polsko, Portugalsko, Rumunsko, Slovinsko, Slovensko, Španělsko, Velká Británie).

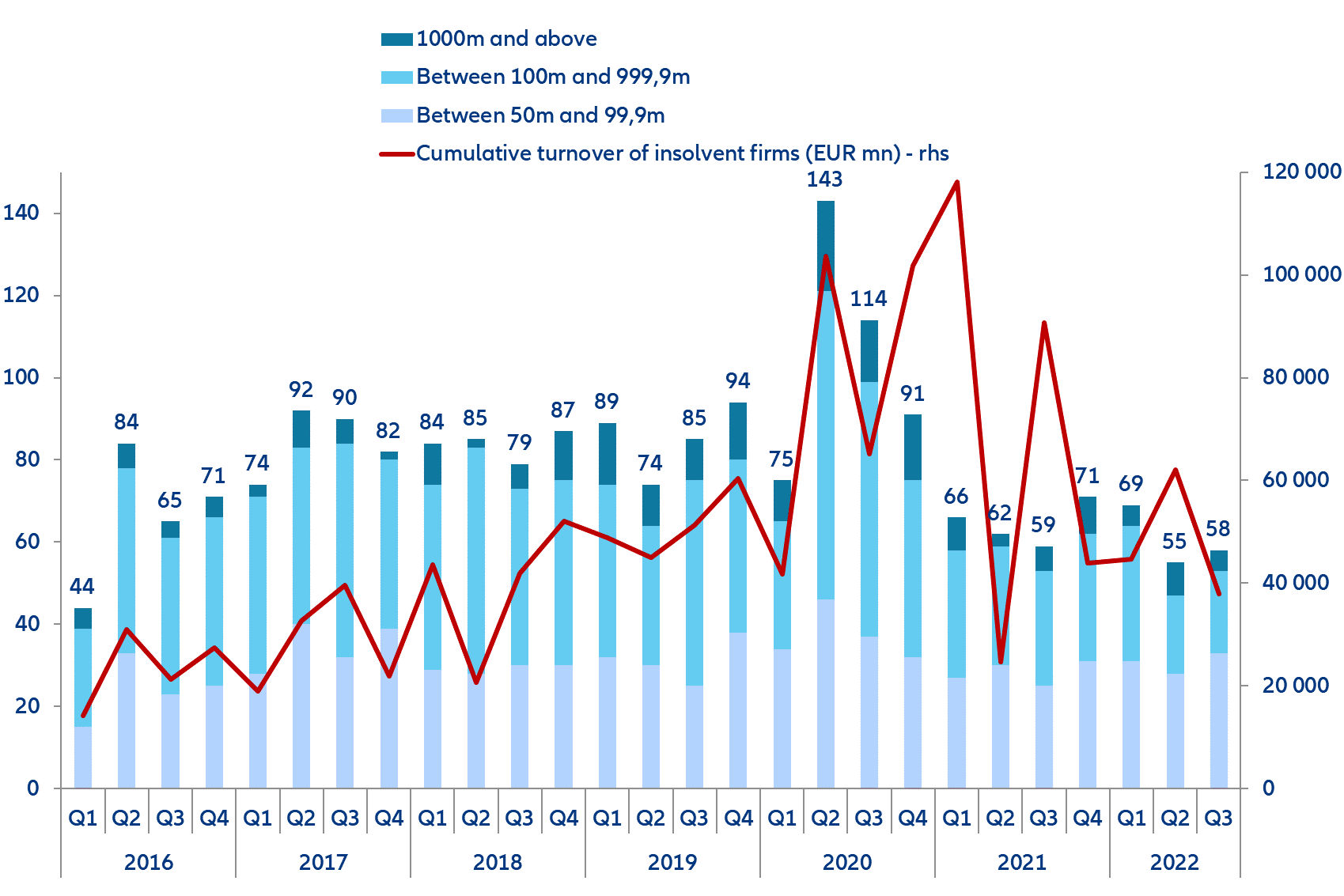

[7] V září 2022 vzrostl počet insolvencí podniků meziročně o +52 % u podniků s obratem nižším než 500 tis. eur, o +33 % u podniků s obratem mezi 500 tis. a 2 mil. eur, o +32 % mezi 2 a 5 mil. eur, o +23 % mezi 5 a 15 mil. eur a o +9 % u podniků s obratem vyšším než 15 mil. eur.

[8] Firmy s ročním obratem vyšším než 50 milionů EUR na základě výkaznictví obchodních jednotek Allianz Trade.

[9] Podívejte se na náš nejnovější globální ekonomický scénář Zhasnout světla! Energetická krize, politické chyby a nejistota

[10] Viz také naše zpráva Dvojí potíže? Inflace znamená pro podniky méně hotovosti a větší zadlužení

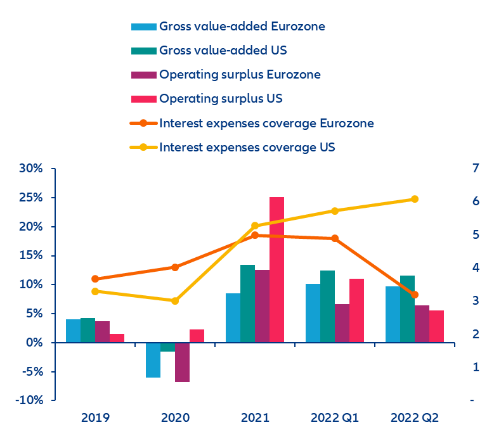

[11] Ve druhém čtvrtletí však nekótované podniky hromadily 55 % hotovosti v NFC ve Spojeném království a Francii, 56 % v Německu, 68 % v Itálii, 71 % ve Španělsku, 76 % v Belgii a 78 % v Nizozemsku.

[12] Podívejte se na naši zprávu Dvojí potíže? Inflace znamená pro podniky méně hotovosti a větší zadlužení

[13] Měřeno rozdílem mezi vklady firem a novými úvěry.

[14] Podívejte se na naši zprávu "Tři ukazatele mohou odhalit riziko platební neschopnosti malých a středních podniků až čtyři roky dopředu.", kde najdete podrobnosti o ukazatelích a příslušných prahových hodnotách pro jednotlivé země

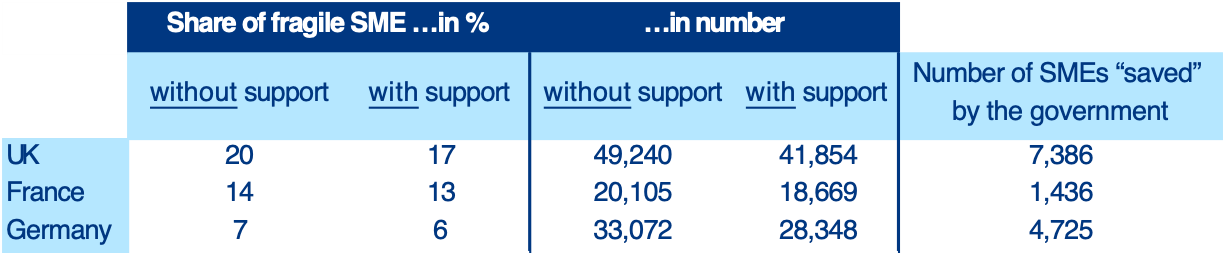

[15] Viz naše zpráva "Ať to stojí, co to stojí" reloaded? Evropská fiskální reakce na energetickou krizi (přidat odkaz). Abychom pochopili dopad fiskálních opatření, simulujeme finanční výsledky malých a středních podniků pomocí naší vlastní databáze více než 5 milionů společností. Na základě údajů o růstu HDP ve Francii, Německu a Spojeném království a změn cen energií včetně podpůrných opatření počítáme ukazatele ziskovosti, likvidity a kapitalizace pro každý malý a střední podnik v naší databázi. Abychom správně ovlivnili finanční ukazatele každé firmy, zohledňujeme podíl výdajů na energie na celkových výdajích podle odvětví. V závislosti na skladbě energií (paliva, elektřina, plyn) a příslušné dynamice cen navyšujeme náklady na energie o 20 až 50 %.

[16] Naše modely změny insolvenčního režimu jsou klasifikační modely, které využívají tisíce desetiletých řad makrofinančních údajů k předpovědi rozsahu budoucích insolvencí v rámci jednoho ze čtyř "zásobníků" (tj. "pokles o více než 10 %", "pokles do 10 %", "nárůst do 10 %", "nárůst o více než 10 %"). Výběr prvků a odhad našich modelů byly provedeny nezávisle pro každou zemi pomocí rozšiřujících se oken a jejich výkonnost byla hodnocena pomocí skóre přesnosti. U každé z našich zemí přesnost předpovědi rozsahu růstu insolvence na 6 měsíců dopředu přesahuje 70 % (tj. v průměru za rok modely předpovídají správně alespoň 8 měsíců).

[17] PPP skončila v květnu 2021, přičemž k září 2022 se transformovalo téměř 95 % z 800 miliard USD ve státem garantovaných půjčkách.