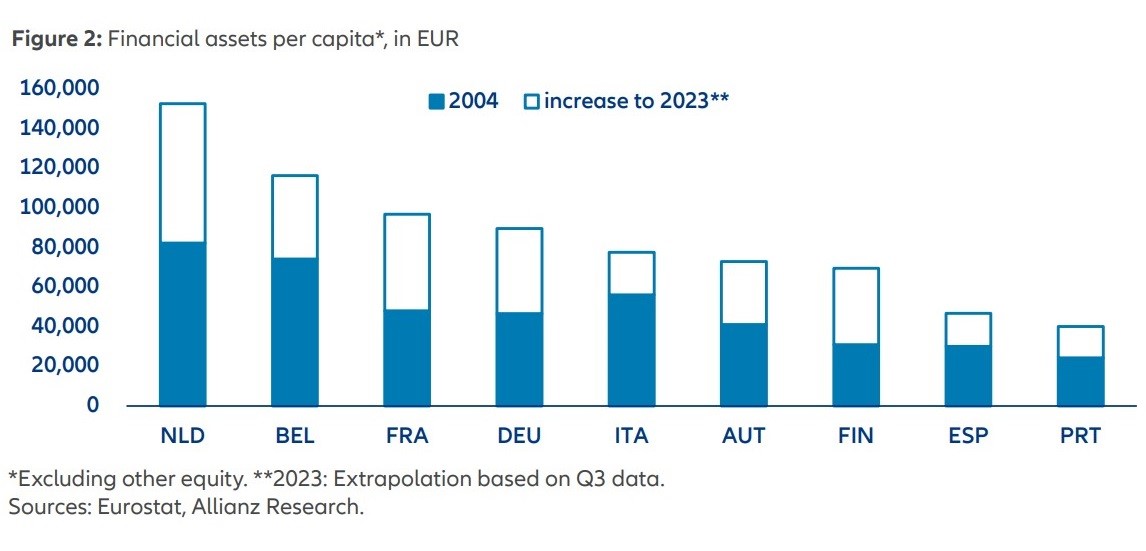

Gemiddeld hebben Nederlanders een financiële buffer van €152.520. Dat is het hoogst van de EU. Ook het bedrag dat we er de afgelopen 20 jaar gemiddeld bijkregen per jaar was het hoogst: €3.590. Daarna volgen België, Frankrijk en Duitsland. Portugal is hekkensluiter met gemiddeld €880. Dat blijkt uit ons rapport over extra geld in de negen belangrijkst EU-landen.

Nederlanders hebben het meeste extra geld

In het onderzoek wordt gekeken naar geld dat opzij wordt gezet (sparen, beleggen en pensioengeld). Johan Geeroms, onze Directeur Risk Underwriting Benelux: “De leidende positie van de afgelopen twintig jaar dankt Nederland vooral aan het sterke pensioenstelsel. Kijken we naar de laatste tien jaar dan zien we een duidelijke terugval. Pensioenfondsen moesten kortingen doorvoeren. Ook de inflatie van de laatste jaren heeft ‘het appeltje voor de dorst’ van de Nederlanders bovengemiddeld hard geraakt.”

Het rapport laat zien dat extra geld voor huishoudens op twee manieren groeit:

- of door opbrengsten (zoals rente, dividend of waardevermeerdering van effecten)

- of door nieuw ‘vers’ geld opzij te zetten.

Johan Geeroms: “Nederland en Finland zijn kampioen in de eerste categorie. Duitsland en Oostenrijk zijn vooral van het extra sparen. Over de langere termijn levert beleggen veel meer op maar je hebt ook meer te maken met heftige schommelingen. Zoals bijvoorbeeld in 2022. Als je dan ook nog een klap krijgt van 10% inflatie gaat even hard de verkeerde kant op.”

Inflatie hakt erin

Kijken we naar de nominale waarde van het extra geld dat de afgelopen tien jaar in de EU werd opgebouwd, dan ging 80% van het rendement verloren door inflatie. In Oostenrijk en Duitsland was het reële rendement zelfs negatief. In de periode 2004-2014 was het waardeverlies veel minder, maar nog altijd 55%.

Volgens Johan Geeroms was het reële rendement in Nederland in het jaar dat de oorlog uitbrak in Oekraïne ((2022) -24,7%. “Dat was het grootste waardeverlies binnen de EU dat jaar. Die volatiliteit is een logisch gevolg van de effectenbeurzen waar het vermogen wordt geparkeerd. De kans op goede en slecht jaren is groter. Over de langere termijn gezien hebben de Nederlanders en de Finnen zoveel meer rendement gemaakt dan de klassieke spaarders als Duitsland en Oostenrijk. Ik zie geen reden om aan te nemen dat dat in de toekomst anders zal zijn. Voor de groene en digitale transformaties is veel kapitaal nodig. Als nieuwe generaties hier goed op inspelen is de kans reëel dat ze nog beter te presteren dan als hun voorgangers.”